来週の相場見通し(6/26~6/30)

1.はじめに

5月の市場のテーマは「米国債務上限問題」一色だった。債務上限が2025年1月迄凍結され、当面の懸念事項から消えたあと、6月は複数のテーマが浮上している。「生成AIを中心とする米国ハイテク株」、「日本株の堅調さ」、「FRBの金融政策」、「中国経済リスク」、「米中関係」、「英国リスク」などだ。今回は、こうしたテーマを中心に取り上げていく。まずは今週の主役である英国リスクから見ていこう。

2.英国リスク

今週は、英国が主役の1つだった。衝撃のCPIに加えて、英国のMPC(金融政策決定会合)では、50bpの追加利上げが実施された。英国経済は、今年後半以降の市場のリスク要因になっている。

まず問題のCPIであるが、5月の総合CPIは下のチャートのように前年比8.7%となり、前月から変化がなかった。市場予想は8.4%程度に低下が見込まれていたことから失望の結果となった。

更に市場に衝撃を与えたのは、コアCPIのほうだ。コアCPIは一段と上昇して7.1%になった。1月は5.8%、3月は6.2%、4月は6.8%、そして今回が7.1%である。他の先進国は、コアCPIについて「鈍化ペースが遅い」ことに悩んでいるのに対し、英国は「上昇スピードが加速している」ことに頭を痛めているのだ。この相違は大きいだろう。

コアCPIの項目で見ると、変動の激しい分野の上昇が目立つ。例えば航空旅客は前月比で20%も上昇している。(下図)

下のチャートは、CPIの中で食料品と非アルコール飲料のものだが、前年同月比で18%以上であり、引き続き英国民の生活費を圧迫している。

しかし、このかなり強いコアCPIを受けても、英国の金利市場はそれほど大きな変動はしなかった。その要因の1つはPPIが大きく低下していることだ。下のチャートが5月のPPIであるが、前月から2.3%も低下している。市場は、このPPIデータからすれば、いずれコア財のインフレ率が減速に向かうと見込んでいる。

更に英国の5年先5年のインフレ率が下のチャートだが、昨年の状況からすれば、かなり安定している。つまり、インフレ期待がコントロール不能になっている状況ではないということだ。

こうした中で今週のBOEでは、50bpの利上げが決定された。英国中央銀行の利上げの推移が下のチャートだ。英国は21年12月に他の主要国に先立って利上げを開始した。FRBは、2022年3月に最初の利上げ、カナダ中銀も22年3月に利上げを開始した。ECBは22年の7月から利上げをスタートした。その先陣を切った英国は昨年8月に利上げ幅を50bpに引き上げた。11月には75bp利上げに更にインフレ退治を加速させ、その後は利上げ幅を50bp、25bpと縮小してきた。3月からは25bp利上げが継続していたのだが、今回再び50bp利上げに戻ってしまったわけだ。(下図)

市場の先行きの英国の利上げの織り込みは、下図のようになっている。すなわち、来年の2月までに更に4回から5回の利上げが行われ、政策金利は6%を超えると予想されている。今回のMPCでの50bp利上げは、支持が7名で据え置きが2名という結果だった。その据え置き2名のうちの1人であるテンレイロ委員は7月に任期満了を迎え、タカ派と目されるグリーン委員に交代する。そのことも、市場が更なる複数回の利上げを見込む要因になっている。

この英国の高いインフレと、BOEの利上げについて、市場はどう捉えているのだろうか?そこが重要なポイントとなる。

まず、市場はこの英国のインフレの状況は、英国がBREXITという政策ミスを犯したことによるもので、他国とは状況が異なると考えている。このことは重要だ。英国でインフレが上昇しているから、米国でも再びインフレが上昇するという理屈にはならないということだ。確かにBREXITの影響は大きい。英国はポーランドなどの東欧の労働力に頼っていたのを、BREXITで一気に失ってしまった。英国の人手不足は他国より遥かに深刻だ。それに伴いストライキや労働争議も頻発している。また、英国政府は4月から最低賃金を時給9.5ポンドから、10.42ポンドに引き上げた。これは前年比9.7%の改定である。英国は色々と他国とは状況が異なるのだ。

すなわち、市場は、英国の現在の状況を、米国のFRBの将来の姿とは見ていない。しかし、だから英国のリスクを無視しても良いということにはならない。何故なら、英国が市場の想定通りに6%台に向けて一段と金利を引き上げると、英国経済は深刻な景気後退に陥り、ハードランディングとなる可能性が高いからだ。英国の住宅ローン金利の慣行は、やや特殊だ。英国の住宅ローンは、日本や米国のような30年等の長期のローンではなく、主流は2年から5年の固定金利型である。短期ローンを繰り返すのだ。すなわち、政策金利引き上げは、すぐに住宅ローンに反映する。また、既存のローンについてもコロナ前に低い利率で借りている人々も、すぐに期限を迎えてしまう。現在の英国の住宅ローン金利は7%を超えるが、一段と利上げが進めば、住宅ローン金利は8%台へ上昇するかもしれない。英国は昨年、物価高、エネルギー高で苦しんできた。キーワードは「生活費危機」だった。データはないものの、昨年の1年間で英国人はかなりの貯蓄を取り崩したと言われている。ここに住宅ローンの支払い急増が加わると、家計は相当にダメージを受けるだろう。もちろん、英国政府も認識しており、「政府が住宅ローン金利の支払い補助」などの支援を行う可能性があると目されている。しかし、それをやると、英国の財政が悪化する。英国は、昨年トラス前首相が財源の裏付けのない財政拡大政策を打ち出したが、市場で英国債ショックが発生し、大混乱を招いた。トラス前首相がスピード退陣となったことは記憶に新しい。また、この段階での財政による家計の補助は、経済のハードランディングが引き延ばされて、インフレが抑制できなくなるリスクもあり、どちらにしても厳しい状況となるのだ。

英国が仮にスタグフレーションリスクに陥れば、その影響を他国も受けるだろう。

また政治的にも混乱することは必至だ。スナク首相に対する責任論が浮上し、再び英国の政治が揺れることも想定される。今年の5月に実施された統一地方選挙では、与党の保守党は歴史的な大敗をした。スナク首相は、金融、経済のプロフェッショナルと見られているため、この長引くインフレによる人々の「生活費危機」と呼ばれる状況が長期化すると、かなり支持率は低下するだろう。2024年の世界の国際情勢がどうなっているか分からない。24年は米国で大統領選、台湾の総統選、欧州では議会選挙もある。欧州議会選挙では極右勢力が台頭中である。英国の生活費危機は、極右勢力や極左勢力をサポートすることになるだろう。また、ウクライナ戦争もどのようになっているか。こうした情勢の中で英国政治が混迷することは世界にとってもリスクとなるのだ。総括するなら、「市場は英国のインフレは、英国独自の要因と見做しており、短期的には欧米の市場への影響は大きくない。しかし、年後半から来年にかけて英国経済がハードランディングとなり、政治的にも不安定になることを世界経済全体のリスク要因として考えざるを得ない状況になっている」ということだ。

さて、今回の英国の50bpの金利引き上げについて、最後にもう一つ重要なことを指摘しておきたい。それは、英国の利上げを受けた後、英国の10年金利は低下して引けたことだ。(下図)

2年金利は上昇し、10年金利は低下した結果、英国のイールドカーブの逆イールドが急速に広がっている。(下図)

すなわち、市場は英国中央銀行の一段の利上げについて、ハードランディングによる長期金利の低下要因と見ているのだ。そして、このことは米国でもEUでも該当する可能性がある。つまり、主要国は過去1年で急速に政策金利を引き上げてきた結果、一段の利上げは経済に深刻な影響を及ぼすレベルに到達しているということだ。市場は先を読むため、長期金利は、利上げの中出も、上がりにくくなっている。

3.米国の状況について

① FRBの金融政策

今週はパウエルFRB議長の議会証言があった。議会から厳しい質問を受けたが、パウエル議長の発言は直前のFOMCでの見解から変化はなく、市場にとっては特段新たな材料はなかった。パウエルFRB議長以外のFOMCメンバーも色々と発言しているものの、市場を大きく動かすものは出ていない。唯一、アトランタ連銀のボスティック総裁のハト派的な発言が注目を集めている。それほどハト派的な発言をしたわけではないものの、市場はタカ派コメントには慣れているため無反応で、ハト派コメントは新鮮なために反応する。そういう状況だ。だからこそ、パウエルFRB議長も本音はともかく、決してハト派的なコメントはできない。パウエル議長がハト派的なコメントをすれば、金利は急低下し、株式市場は爆上げとなり、金融環境はいっきに緩和してしまう。もちろん、それはインフレ目標へ到達する道のりを険しくしてしまう。だから、パウエルFRB議長が、どんなにタカ派的な発言をしても、市場はそれを言葉通りには受け取らない。演技が含まれていると見抜いているのだ。

さて、今のところ、市場は下のような利上げパスを織り込んでいる。すなわち、利上げについては、9月までに後1回だ。ドットチャートが5.625%であるが、市場はそれを全く信じていない。

債券投資を行っている立場からすると、ターミナルレートは既にどうでもいい。私は、もう利上げはないのでは?と考えているが、後1回やろうが、2回やろうが、それは誤差の範囲内である。先ほどの英国のケースと同様に、一段の利上げは、長期金利の上昇ではなく、金融不安の再燃を引き起こして、金利低下要因となると考えている。つまり、長期債については何らかの需給要因で一時的に金利が上昇する局面はあろうが、持続的に上昇する局面は既に終了したと考えている。様々な地政学リスクも考慮すると、米国債を保有していないのも、リスクになり始めている。米国債投資は、依然として深い逆ザヤ状態であり、投資を開始するのは二の足を踏むのは当然なのだが、そういう時に投資をしないと、なかなか成果を得ることは難しいだろう。この深い逆ザヤの環境が解消してから、米国債投資を開始しようとすると、相当金利が低下してから、投資をスタートすることになる。逆にそれは将来的なリスクとなる。

② 金融不安について

金融不安は棚上げ状態にある。このところ、市場において米国の銀行不安の話題は消えている。しかし、問題が解消されているわけではない。市場は冷静だ。下のチャートはKBW銀行指数だが、現在の水準は3月にSVBショックが起こったレベルで推移している。大底からは少し戻しているものの、回復していると言えるような状況ではない。株式市場は冷静に見ているということだ。

米国の商業銀行の預金残高は、特殊要因でたまに増加することもあるのだが、基本的には下のチャートのように依然として預金は基調として流出している。銀行の命の源泉である預金が流出している中では、銀行が貸し出し態度を緩めることもなければ、積極的にリスクを取ることも想定できない。

銀行のFRBからの窓口借入とBTFPの合計の借入額の推移が下の図だ。金融不安の話題がない中でも、この残高は緩やかに増加している。FRBをラストリゾートとして、頼っている状況が依然として継続しているのだ。

商業用不動産についても、悪いニュースが出てきている。ブルムバーグのニュースでは、23年1-3月の米商業用不動産の不良資産の総額は10%増加して640億ドルに膨らんだと報じられている。もっとも、市場では既にこうなることを想定している。米国の商業用不動産融資のうち、年内に7000億㌦超、3年以内に1.5兆ドルが満期を迎えると見積もられており、不良資産は増加するだろう。市場も当然織り込んでいる。しかし、銀行を取り巻く複数の逆風の複合的な影響として、どれだけの信用収縮が起こり、どれくらいの脆弱な銀行が破綻するのかはよく分からないし、織り込め切れないところだ。

③ 新規失業保険申請者数

米国の新規失業保険申請者数は、市場における最重要の指標の1つになってきている。今週発表された申請者数は264千件だった。今週も市場の予想を上回った。

水準としては騒ぐようなレベルではないものの、少しづつ上昇してきている。近いうちに30万件に到達するかもしれない。そうなると、市場には衝撃が走ることだろう。労働市場のタイトが意識され、賃金インフレの鈍化の思惑から、金利が急低下し、そのことでハイテク株が買われそうだ。以前も取り上げたが、新規失業保険申請者数が30万件近辺にある場合は、債券市場にも株式市場にも都合が良いため、ゴルディロクス的な環境になるのだろう。一方で新規失業保険申請者数が40万件を超えてくると、景気後退が濃厚なため、債券市場はポジティブでも、株式市場には厳しい展開となると思われる。いずれにしても、この指標の動向には注意しておきたい。

④ 米国の大統領選状況

米国の大統領選についてだが、どうもここ最近のバイデン大統領の言動がおかしい。6/16のコネティカット州の銃犯罪防止運動の会合で、演説の最後に唐突に「女王陛下万歳!」と叫んだのだ。そして退出する場所が分からなくなり、警護のSPが飛び出してきた。「女王陛下万歳!」という謎の言葉は、バイデン大統領が副大統領時代の2017年にも唐突に発言したことがあり、何かバイデン流の特別な意味があるのかもしれないが、それは誰も分からない。

とにかく、この一連の不可思議な行動は、かなり話題になってしまった。それだけじゃない。6/20には選挙資金集めの場での演説において、バイデン大統領は唐突に中国の偵察気球について語り始め、習近平主席を「独裁者」だと指摘したのだ。中国と対決姿勢を貫くなら、別にそれは問題ではないとしても、足元はそういう状況ではないはずだ。ブリンケン国務長官が、冷え切った米中関係を改善させるために訪中し、秦剛外相、王毅氏、習近平主席と立て続けに会談を行い、11月のAPEC時に対面での米中首脳会談を実現させるために奔走していた努力が台無しになってしまった。中国の習近平主席は、現在「グローバル文明イニシアティブ」を打ち出し、中東和平やウクライナ戦争終結に向けて平和外交を展開している。「独裁者」と批判されれば、態度を硬化させて報復措置を取らざるを得ない。ブリンケン国務長官の訪中後には、イエレン財務長官やケリー気候変動大使などの大物政治家が、訪中する予定であったが、今回の件で雲行きが怪しくなっている。特にイエレン財務長官は、米中の関税を修正する意欲を持っている。トランプ時代の米中の関税合戦により、今でも米国は中国からの輸出品に対して全体の66%に平均で19%超の関税を適用しており、中国も報復として米国からの輸入の58%に平均で21%の関税を賦課している状況だ。こうした関税が修正されるだけでも、インフレ抑制や世界経済へのアナウンスメント効果は大きいのだが、イエレン財務長官が訪中できないと、関税の話も進まないだろう。

そして、20日のカリフォルニア州の選挙資金集めの会合でも、バイデン大統領は「日本の防衛費増額は、私が3回日本の指導者と会談して説得した成果だ」とぶち上げだ。これはある意味事実であろう。しかし、岸田政権としては、まだ財源問題でも色々と荒れることが想定される防衛費増額について、米国の圧力で決定したとあっては、国内で糾弾されることは必至だ。松野官房長官は、昨日慌てて「防衛費増額は我が国が独自に決めたこと」として、米国の関与を否定したが、もう遅い。バイデン大統領の発言は、同盟国である岸田政権への配慮を欠くものである。このように、もともと失言が多く、言葉の軽い大統領であるものの、ここ最近は怪しい言動が頻発しており、その精神状態と認知能力が疑われても仕方がないだろう。次男のハンター・バイデン氏の問題で疲労しているのかもしれない。

ところで、バイデン大統領の長年の政治生活における成果はと問われれば、やはり「外交」しかない。よく指摘されることだが、「バイデン法案」のような国内問題で注目を浴びた法案は1つもない。バイデンと言えば、上院外交委員長を長年務めた実績しか思い出されないのだ。その外交通のバイデン政権になって、他国との関係はどう変化したかを、独断と偏見でまとめてみたのが下図である。欧州と関係を悪化させたトランプ前政権の後任のため、欧州との関係は改善した一方で、中東諸国や南米との関係は悪くなった。サウジアラビアとも、同盟国であるイスラエルとの関係も相当悪化している。

こうした状況下で、中国は着実に仲間を増やしている。とりわけBRICSは「シン・BRICS」として大きな成長過程にある。BRICSの状況を整理したのが下の図だ。

BRICS拡大会議には13国ほど参加しており、報道ベースでは相当数の有力な国々がBRICS加盟を正式申請している。8月にはBRICS首脳会談も開催されるが、そのうちG7やG20よりも、この「シン・BRICS会議」のほうが、市場の注目を集めそうな勢いである。BRICSの動向は国際政治の中心テーマであり、注目しておきたい。

それにしても、中国の外交戦略はしたたかだ。今週は李強総理が欧州を訪問している。ドイツにおいては、ショルツ首相と「第7回中独政府間協議」を行った。回数に注目してほしい。7回目だ。ドイツと中国は、外交、経済、貿易、工業、財政、金融、交通、科学技術、衛生、環境保護など22もの多岐の分野で幅広い議論を継続的に実施しているのだ。更に李強首相は、「第11回中独経済技術協力フォーラム」にも出席し、演説を行った。こちらは民間、企業主体であるが、こちらも11回も対話を積み重ねている。政府も民間もともに、ドイツと中国の関係はしっかりしているのだ。

そのように欧州との関係を維持しながら、中国はキューバで新たな軍事訓練施設を建設する計画があると報じられている。米国の喉元である。本当に実施しなくても、計画を中止するというだけでも、米国への外交カードになる。今後の展開を注目しておこう。中国版キューバ危機とならないことを祈りたい。

4.日本株と米国株

今週は時間がない。ここからは、かなり駆け足でまとめたい。

① 日銀金融政策決定会合とJGB

市場では、植田総裁についての認識が少しずつ変化している。就任前は、「YCC解除は7月までに行われる」との見方が圧倒的多数の見方であったが、現在は「7月にYCCを解除しない場合、来年の4月以降まで修正はなし」という意見が多い。来年の4月というのは、次の春闘を確認してからという意味だ。私は7月に修正があると想定しているが、とにかく市場では「思ったより、ハト派度合いが強い」とイメージが微調整されているようだ。困っているには、銀行などの日本の円債投資家だ。下のチャートはJGBの長期債について、各投資家の動向を示している。メガバンクも地域金融機関も植田総裁が就任する前に、保有していた円債を市場で売却して、YCC修正による円金利上昇に備えてきた。金利が上がったら、再投資しようとキャッシュを待機資金とながら、待ち構えている状況だ。ところが、なかなかYCC解除が実現しない。4月以降も、下のチャートのように信託(年金)以外のプレイヤーは、「様子見」を決め込んでおり、ほとんど投資できていない。こういうプレイヤーは、「早くYCC修正してくれ」と祈っている状態だ。

海外投資家はどういうスタンスか?下の図のように、昨年12月から年前半は黒田日銀総裁を揺さぶるべき、円債ショートポジションで仕掛けてきたのだが、このところ売買は細り、興味を失っているようだ。このような状況を鑑みると、仮に植田総裁が7月にYCC修正や撤廃を決めても、円金利は待ち構えた投資家が投資に動くことで、あまり金利は上がらない可能性が高いだろう。そして、それは為替市場で円安を仕掛けているプレイヤーにとってはサポート要因になるだろう。一段の円安進行と日銀の政策判断については、また別途取り上げる。

② 日本株への期待

海外投資家の日本株フローは継続している。6月の2週目までの数字が出たが、今のところ今月も1.3兆円の買い越しであり、年初からの買い越し額は7.8兆円、岸田政権の発足後からは2.4兆円だ。現物の買い越しは12週連続となる。但し、6月の2週目は先物については▲3,780億円の比較的大きな売り越しに転じている。

海外投資家の日本株の買い余力についてよく質問を受ける。「海外投資家の買い余力があるか?」と問われれば、買い余力はめちゃくちゃあるとしか答えようがない。問題は、実際に買うのか?ということだ。

よくアベノミクスの時の海外投資家の日本株買いが引き合いに出される。もし、現在の日本株に対する期待感が、アベノミクス初期に匹敵するものなら、数十兆円の買いが流入しても不思議ではない。しかし、思い出してほしい。当時のアベノミクスは分かりやすかった。黒日銀総裁による大規模な金融緩和バズーカー砲、大規模な財政出動、そして成長戦略の3本柱だ。とくに黒田総裁のリフレ政策は、海外投資家には大いに注目された。この政策ミックスは株価を上げる政策だからだ。このようなアベノミクス初期の分かりやすさからすると、足元の状況は分かりにくい。円安?PBR1倍割れ要請?政治的な安定度?サプライチェーン変更?色々と複合要因はあるのだが、分かりやすいのは、「バフェット効果」と「円安」くらいだ。更にこの先を見ても、植田総裁は緩やかとはいえ、金融引き締め方向に動くであろうし、岸田政権は増税を含めて、財政健全化がテーマになる。政策ミックス的には株価には本来は逆風である。私は、海外投資家の日本株買いはアベノミクスのような大規模なブームにはならないと見ている。日本企業に期待されているガバナンス改革や投資家重視の姿勢も十分だろうか?今週の株主総会などを俯瞰していても、必ずしもそうした改善は見られない。海外投資家の失望を招くかもしれない。

日本株については、トヨタが待望の全固体電池を搭載したEVを27年にも実用化すると公表し、時価総額も5月末から5兆円も増加したり、バフェット氏が日本の商社株の保有比率を更に引き上げたことが報じられるなど、引き続き日本株をサポートする材料が継続している。しかし、私はこれらの日本株押し上げ効果の持続性についても懐疑的に見ている。

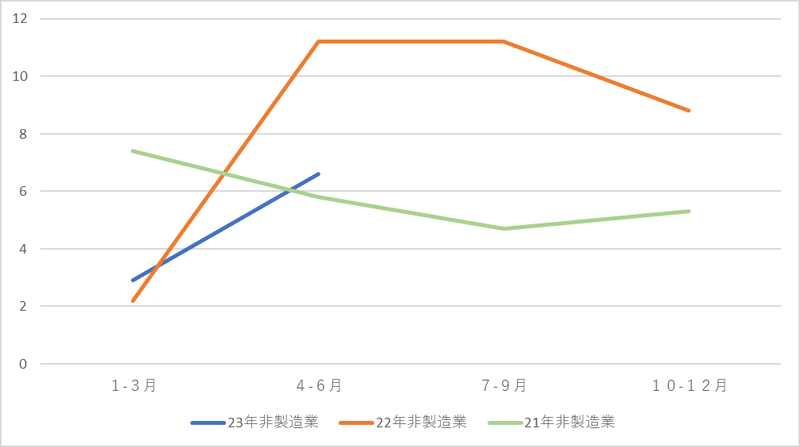

さて、日本株は当面は、リバランスなどで上値が重くなりそうだが、その後の7月前半は2つの点が注目される。1つは日銀短観の設備投資動向だ。下のチャートは、法人企業景気予測の設備投資の状況を比較したものだ。全産業では、今年は21年と22年の真ん中ほどのペースで伸びている。

製造業と非製造業に分類したのが下のチャートだ。やはり22年度よりは弱いものの、企業の設備投資意欲は高い。今週の日経新聞では、「設備投資 最高31兆円」という見出しが出ていたが、生産性向上やらDX、EV、AIなど、色々と対応が必要であり、更に伸びてくる可能性がある。日銀短観でも注目される項目となるだろう。これは、日本株にはポジティブな材料だ。

もう一つは、日銀のGDPギャップだ。これは以前のNOTEも記載したので、詳しくは触れないが、7月5日に公表される。GDPギャップがプラスに転換した場合、日本株は「デフレ脱却」というテーマで再び盛り上がる可能性があるだろう。

一方で日本株に対して心配な点もある。時間の関係で今回は詳しく取り上げないが、1つは政局だ。現時点では夏場に内閣改造人事を行い、秋の臨時国会で解散、10月に総選挙が予想されているが、岸田政権の求心力の低下により、来年まで解散できないケースも想定される。追い込まれ解散に陥るリスクもあるだろう。特に自民党内から岸田政権の足を引っ張る、岸田下ろしの動きも出てくるかもしれない。先般、萩生田政調会長が、ちょっと驚くべき発言をした。「岸田政権は一生懸命取り組んでいるが、1点だけあえて批判するなら、地方の感覚に欠けている首相官邸だ」という発言だ。かなり異例の発言である。また、7月は安倍元首相の1周忌が行われる。先般の国会では、安倍元首相が葬り去ったはずのLGBT法案が岸田首相の強い意向により、成立してしまった。安倍派や保守層は怒っている。日本の政局が揺れ動きそうな状況だ。こうしたゴタゴタの時は、変なスキャンダルも出てきやすい。誰かがリークするからだ。そうした醜聞で溢れてくると、当然、日本株への期待も低下することだろう。

また、日本は中国への半導体輸出規制を7/23から開始する。中国の米国への苛立ちの矛先は日本に向かう可能性がある。不買運動や日本への観光旅行の制限なども含めて、目に見えにくい形での報復措置の可能性が懸念される。これも、また取り上げたいと思う。

また企業の利益も要注意である。これまでは春闘による賃上げなどを喜ぶ段階だった。賃金が上昇することは素晴らしいことだ。しかし、企業にとってみれば、それはコストだ。中小企業庁の調査によると、日本企業は原材料費の価格高騰については商品への価格転嫁に踏み切るようになってきた一方で、人件費の価格転嫁については非常に慎重ということだ。資源高や輸入インフレによる価格引き上げは顧客に受け入れられやすい一方で、自社の人件費の引き上げは経営努力で何とか吸収しなければならないというノルムが存在しているようだ。そうであると、今後発表される決算では、人件費増加が重荷になることが想定される。とくに中小企業や宿泊。飲食などの分野では、そうした影響が色濃く出るかもしれない。

いずれにしても、日本株は下のチャートのように、これまでのPBR1.3倍のレンジを完全に上抜けて上昇してきた。短期的な調整の目途としては、PBR1.3倍のラインが注目されるだろう。

③ 米国株について

全体像として、日本株は「大きな期待」によって、3月の2万6千円台から6月までに7千円の上昇となった。3月から6月に日本が大きく変化したとは思わない。日本への期待が変化したのだ。期待は変化しやすくて、脆い。それに対して、米国株はミクロの面で実態を伴う株価の上昇であると考えている。

生成AIブームは、まだどのような社会変化を引き起こすかは不明なものの、生成AIブームに不可欠なGPUや先端半導体を提供する銘柄には、投資家の資金が殺到している。実際にエヌビディアの業績などは、アナリストの予想を大きく超えるものであり、期待ではなくリアルに生成AIをサポートする企業の業績は良くなっている。

こうしたAIブームに加えて、アップルが発表した初の空間コンピューターである「Vision Pro」の評判も高く、同社株は最高値を更新している。また、フォードや、GM、リビアンなどの自動車メーカーがテスラの充電規格である「スーパーチャージャー」を使用することを決定したことから、テスラの充電が米国の標準規格になる可能性が高まった。テスラはEV充電の規格争いに勝利したことになり、今後長期間に渡り、恩恵を受ける。このようにAI関連のみならず、米国の大手ハイテク企業は、実態の伴う株価上昇により、米国株全体をサポートしている。もちろん、こうした一部の銘柄の時価総額が極めて大きく、米国株が数社の企業のパフォーマンスで引き上げられていることは事実だ。それを不健全なことと見做すか、それが米国株の強さだと見做すかは意見が分かれるのだが、私は後者と捉えている。

また、これは別途取り上げようと思うが、米国経済自体がますます「高圧経済」へ向かってのランディングを進めているように見える。インフレは高止まっているのだが、直近では財のインフレが上昇しており、これは米国景気が昨年後半にボトムを打ち、徐々に回復局面にある可能性を示唆している。つまり、インフレは高いと言っても、それは悪いインフレではなく、良いインフレなのかもしれないのだ。FRBがこの良いインフレに過剰反応することなく、様子見をしながら経済を回していくと、米国は金融不安も回避しながら、「高圧経済」というニューノーマルで新たな成長段階に入るかもしれない。この点は中期的なテーマであり、まだ確信はない。しかし、米国がある程度高いインフレを受け入れ、活力を高めて、企業業績が強烈に改善する。そういう高圧経済に移行する可能性は注目していきたい。

最後に世界ブランドランキング2023を紹介しておく。世界でブランド力を持つ企業を100社ランキングしたものだが、下図のように圧倒的に米国企業が強い。但し、ここで注目したいのは中国だ。未だに「中国は人口が多いだけで、ブランド力のある企業なんてないでしょ」と言う人がいることに驚く。15年前の話をしているのだろうか。下の図のように、もうブランド力のある中国企業はどんどん育っている。

さて、来週は四半期末、海外勢においては中間期末週となる。ひとまず材料も出尽くしており、7月前半の様々な経済統計を待つことになる。日経平均は31,500円~33,000を想定しているが、さてどうなることか・・・

この記事が気に入ったらサポートをしてみませんか?