国の歳出(支出)の構成・社会保障(税金#3)

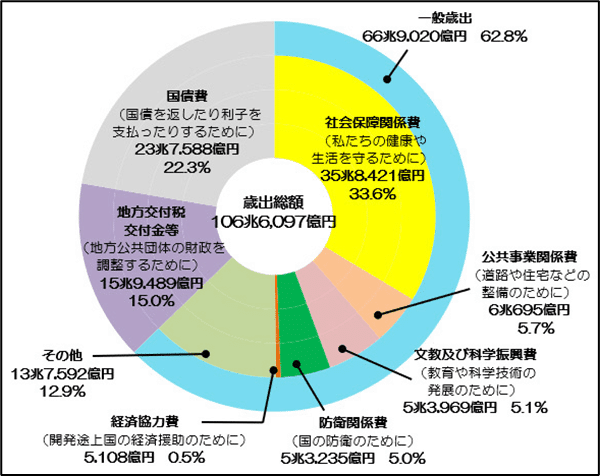

令和3年度予算案は、一般会計の総額が106兆6,097億円です。

令和2年度の当初予算を3兆9,517億円を上回り、3年連続で100兆円を超えました。一般会計の歳出額は9年連続過去最大になりました。

(令和4年度を含めると4年連続で100兆円超え、一般会計の歳出額は10年連続過去最大)

予算案は、過去最大のオンパレードになっています。

令和3年度の歳出(支出)が大幅に膨らんだ原因は、高齢化に伴い「社会保障費」が令和2年度の当初より0.4%(約1,500億円増)過去最大の35兆8,421億円、「防衛費」が令和2年度より1.1%(約610億円増)、こちらも過去最大の5兆3,235億円に上ったことです。

さらに、「予備費」として新型コロナウイルスへの対応として5兆円が計上されたことです。

本記事は、令和3年度の歳出「支出」の構成、私たちの健康や生活を守るたに使われている社会保障関係費について解説していきます。

1.国の歳出(支出)の構成

(注1)計数については、それぞれ四捨五入によっているので、端数において合計とは合致しないものがある。

(注2)一般歳出における社会保障関係費の割合は53.6%。

わたしたちが支払う税金は国や地方自治体によって使われています。令和3年度予算の国の一般会計歳出は、当初予算として106兆6,097億円です。

主に、「社会保障関係費」「国債費」「地方交付税交付金等」に使われており、これらで全体の7割を占めています。

自分たちが払った税金がどのように使われているかを知ることは、納税者として非常に重要なことです。

106兆6,097億円といわれても現実味がありませんが、実際これだけの金額が使われました。

歳出は大きく分けて、3つの構成に分けられます。

一般歳出(62.8%)、地方交付税交付金等(15%)、国債費(22.3%)です。

全体の62.8%を占める一般歳出とは、

「社会保障関係費」「公共事業関係費」「文教及び科学振興費」などで国の政策の実施に充てられる支出の合計額です。

※国の一般会計から国債の利払い・償還などに充てられる国債費や自治体向けの地方交付税交付金等を除いた予算です。

各項目を解説していきます。

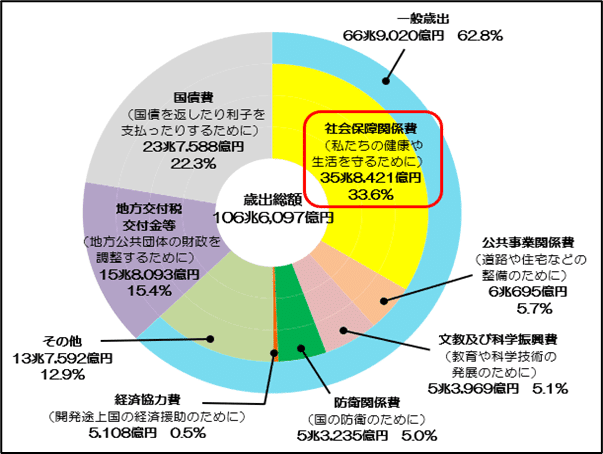

「社会保障関係費」一般歳出の1/3を占めます

医療・介護の自己負担分以外の給付額や年金の受給額など、社会保障制度によって国や地方公共団体から国民に給付される金銭・サービスのことです。

主なものは、年金給付費、医療給付費、介護給付費、少子化対策費、生活扶助等社会福祉費、保健衛生対策費および雇用労災対策費などです。

「公共事業関係費」

学校・図書館・公園・病院の建設、道路や港湾、住宅や上下水道の整備 、公園 、河川の堤防 やダムなど、社会経済活動や国民生活 、 国土保全の基盤となる施設の整備に使われています。

「文教及び科学振興費等」

教育や、科学技術の発展のために使われる お金のことです。

文教費は、小学校や中学校へ教科書を配布したり、公立の小・中・高等学校の校舎改築などのための支出、国公立大学や私立学校を援助、育英事業費などもあり、こうした予算によって、学校での教育が運営されています。

科学技術振興費は、ライフサイエンスをはじめとする基礎的研究のほか、宇宙開発、海洋開発、コンピュータなど情報通信(IT)の研究開発などの推進に役立てられています。

科学技術に力を入れることは、日本の国際競争力を強化するだけでなく、国際的な取組みに貢献する重要な意味があります。

「防衛関係費」

国の防衛力を整備し維持するための費用。

隊員の給与や食事のための人件・糧食費、装備品の修理・整備、油の購入、隊員の教育訓練、装備品の調達などの物件費も含まれる。

「経済協力費」

開発途上国の経済的、社会的開発や福祉の向上を目的とし、技術協力や資金提供を行い、政府開発援助という活動で使われています。

こうした国々の生活環境を改善し、開発途上国との対話を進めながら、経済協力を行い、自立を支援しています。

「その他」

食料安定供給、エネルギー対策、経済協力・中小企業対策、予備費などの用途に使われます。

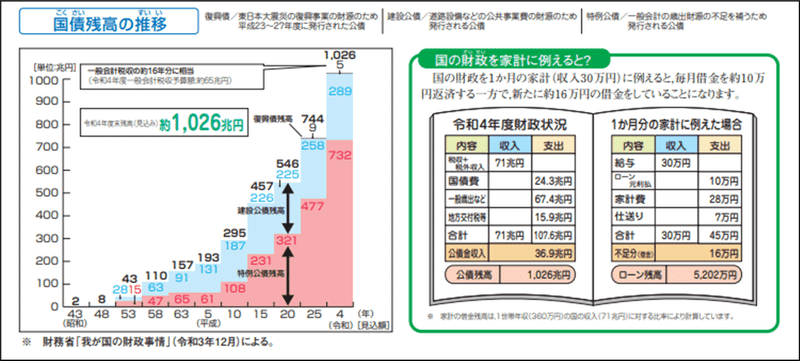

・全体の22.3%を占める「国債費」

国債は国の借金なので 元本を返済し、利子を支払います。

国債費は国の歳出の中で大きな割合を占めており、令和3年度は43兆5,970億円になります。

国債の発行残高は増え続け、令和4年5月には、公債残高は1,000兆円を超えました。

新しい変異株が出ているため、新型コロナウィルスの終息のめどがたたず、経済活動が抑制されれば、税収の減少などを通し、財政が一段と悪化するおそれもあり、将来の世代に大きな負担を残すおそれがあります。

・全体の15%を占める「地方交付税交付金等」

地方公共団体(都道府県や市区町村)は、私たちの日常生活に密接に結びついている教育・警察・消防・環境衛生・生活保護などの公的サービスを行うため、地方税を集めています。

その地域の経済状況などによって、それぞれの地方公共団体の財政力に違いがあります。そこで公的サービスに格差が生じないよう、国が地方公共団体の財政力を調整します。

以上が、歳出(支出)構成・項目の解説になります。

一般歳出の項目の中から、わたしたちの身近な生活に関係する「社会保障関係費」について詳しく解説していきます。

2.社会保障関係費

国会で決められた予算により税金の使いみちが決まります。

国の歳出で一番多く使われているのは、社会保障関係費です。

私たちの健康や生活を守るために欠かせない社会保障とは、私たちが安心して生活していくために必要な「医療」「年金」「福祉」「介護」「生活保護など」の公的サービスのことです。

日本の社会保障は、1960年代には失業対策や生活保護などが中心でした。

その後、日本社会の高齢化が進み医療保険や年金制度などの社会保険や、 老人福祉を中心とする社会福祉、介護などに移ってきました。

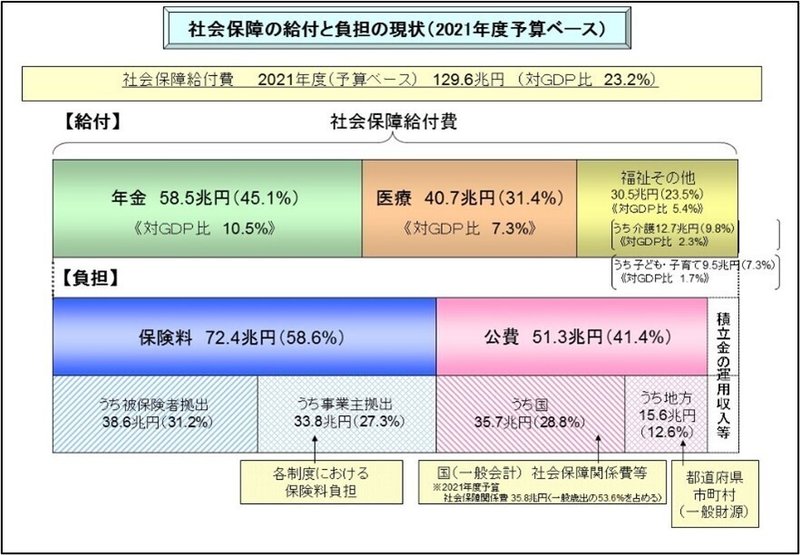

2-1.社会保障の給付と負担の現状

社会保障給付費は、前年度より2.2%増(2.8兆円増)の129.6兆円(2021年度予算ベース)です。

社会保障給付費は、3つに分類されます。

「年金」「医療」「福祉その他(介護や子育てを含む)」です。

分野別では、年金(45.1%)が最も多く、次いで医療(31.4%)、福祉その他(介護や子育て含む)23.5%、いずれも前年度よりも増加しました。

社会保障給付費の財源には、「社会保険料」や多額の「税金(公費)」が使われています。

基本は保険料による支え合いですが、保険料のみでは負担が現役世代に集中してしまうために、税金も充てています。

40%以上は税金に頼っています。高齢化に伴い社会保障給付の増加とともに現役世代の負担が増えてくる可能性があります。

2-2.社会保障給付費の推移

社会保障給付費の主な財源は、「社会保険料」や「税金」です。

日本は急速に高齢化の進行に加え、令和元年10月からの幼児教育と保育の無償化など子育て支援の給付費などもあり、社会保障給付費は、年々増加しています。

年々増加していく一番の原因は、高齢化が進むからです。

それに伴い年金給付、老人医療費を中心とした医療保険給付、介護給付などが比例し増加していきます。

社会保障給付費のGDP比(23.2%:2021予算ベース)は、今後も上昇が続き、その財源を確保するために、保険料率・税金の引き上げが必要になるかもしれません。

将来の世代へ負担を先送りしないためにも、社会保障制度の改革とともに給付と負担のバランス、社会保障制度を安定的に持続させるためにも絶え間ない検討が必要です。

3.まとめ

納めた税金は色々なことに使われているのがお分かり頂けたのではないでしょうか。

社会保障は、わたしたちの健康や生活を守るために、国の一般会計歳出の約1/3を占める金額が使われています。

社会保障のお金には、「社会保険料」「税金」によるもので、そのお金の多くは、高齢者の年金や医療、介護などに使われています。

少子高齢化で高齢者が増え、働く世代が減るなか、働き手の確保が急務となります。

令和4年度の社会保障関係費も令和3年度を超え過去最大となりました。

平均寿命が延びるなか元気な高齢者には働いてもらうなど、私たちの子や孫の世代に負担を先送りさせないためにも、新たな支え合いの形を作っていく必要があります。

次回は、国の歳入(収入)構成について詳しく解説していきます。

この記事が気に入ったらサポートをしてみませんか?