記事一覧

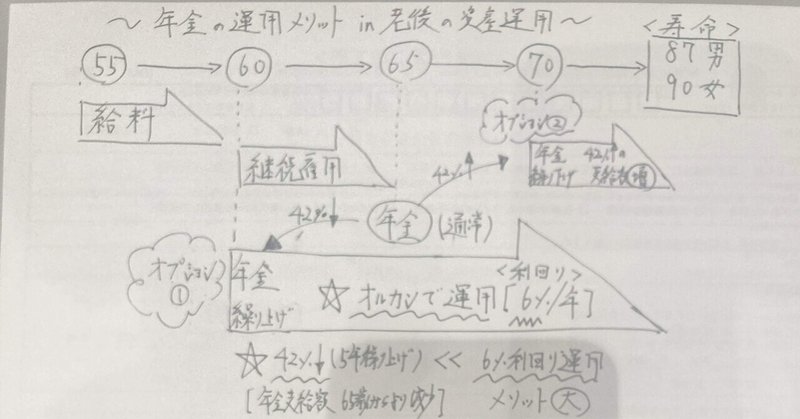

24.5.5老後資産の新たなロールモデル 年金は「繰り下げ」より「運用」

老後の資産形成 年金 「繰り下げ」より「運用」

老後の資産運用の新たなロールモデルです。

年金をインデックス投資(オルカン 年利回り6%)で運用します。一般的に年金は継続雇用を前提に繰り下げて増額させるメリットを良しとしていました。たとえば繰り下げ期間(65〜70歳)の5年分は貯蓄又は退職金で補い、70歳からは42%増額させた年金額を老後の収入源としました。

一方で新ロールモデルは従来とは真

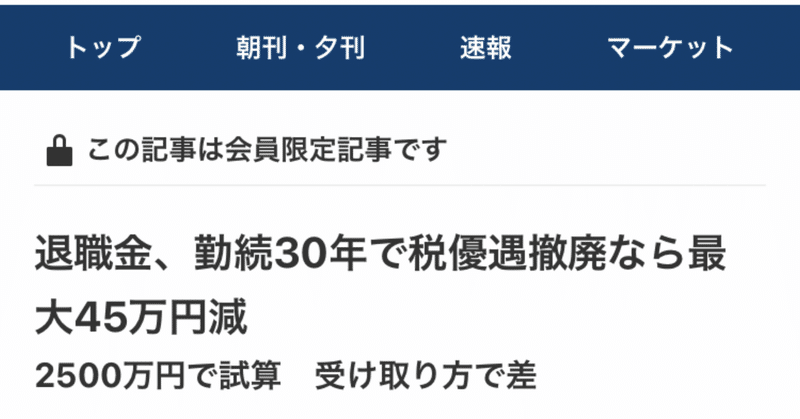

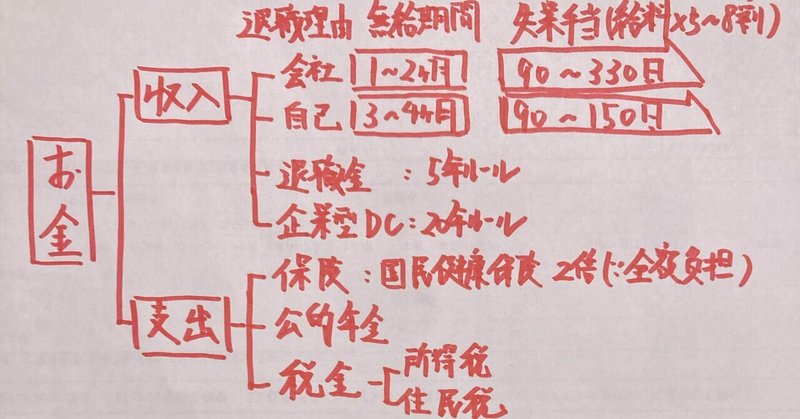

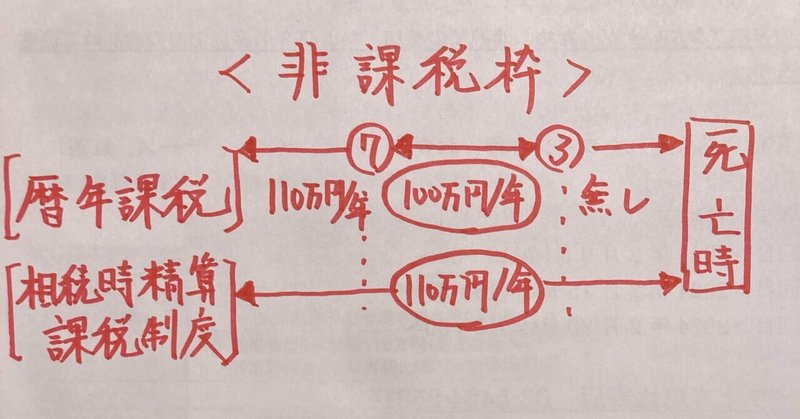

24.2.4団塊世代の大相続時代を見据えて相続改正&ニーズ大

相続税の節目 3&5年、100&110万円

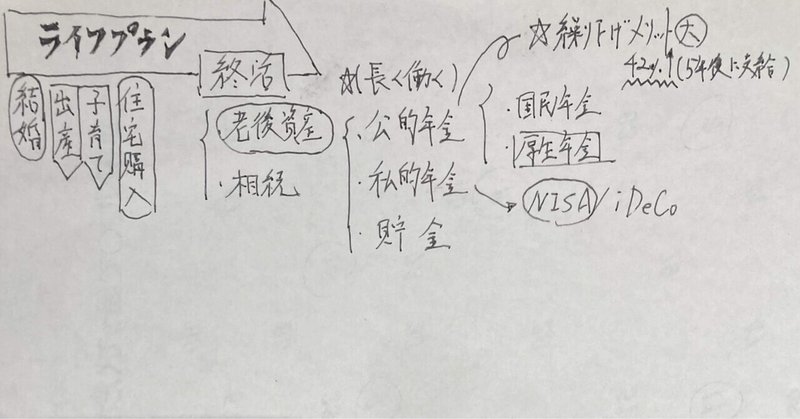

人生100年時代を見据えてライフプランのうち相続の相談が増える傾向にあります。税制改正が行われ、今年2024年から贈与税&相続税の課税対象が変更されました。

なお並行して被災された住宅&土地は被害分を差し引いた評価額へ見直し(減額)した上で課税されます。

🔶相続税の課税対象の改正点(強化/緩和)

・暦年課税(相続税10-55%累進課税)

❌相

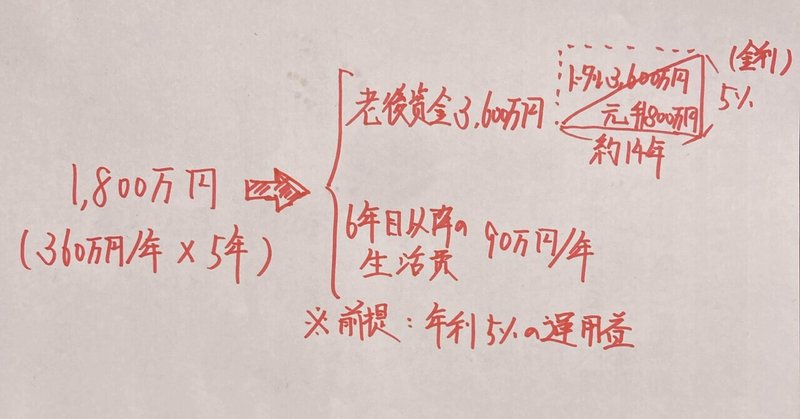

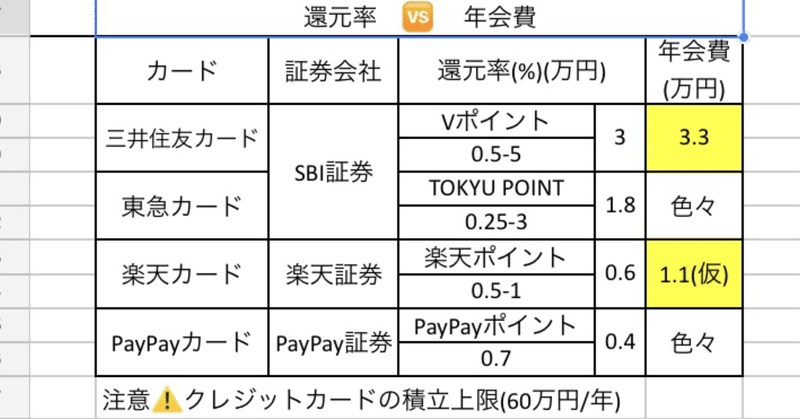

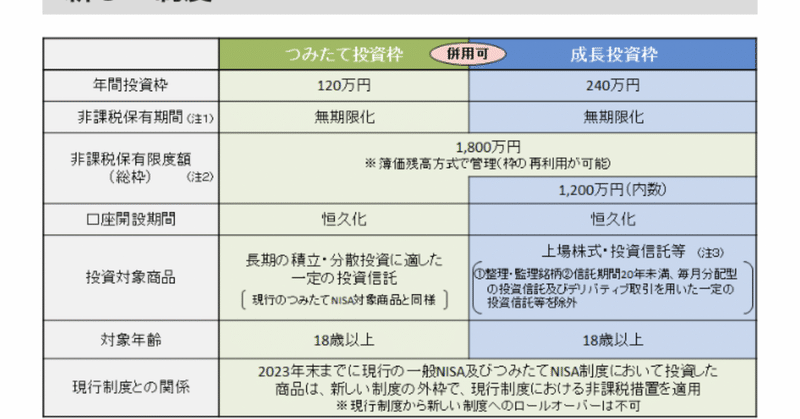

24.1.1新NISA運用の2案 老後資金3,600万円or株式収入90万円/年

新NISA運用方針の2案

2024年1月から新NISAスタートです。

最大のメリットは株式投資の利益を非課税扱い、つまり新NISA運用枠の上限1,800万円の株運用で得られた利益=手取りになります。

一般的に新NISA運用は上限1,800万円を埋めたあとの運用を考える事に尽きるかと思います。具体的には以下の2案があります。

①約14年放置3,600万円まで育てて老後資金

②6年目以降は90

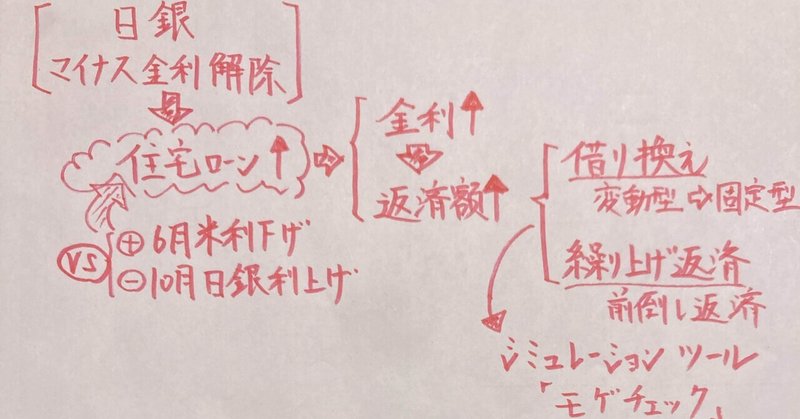

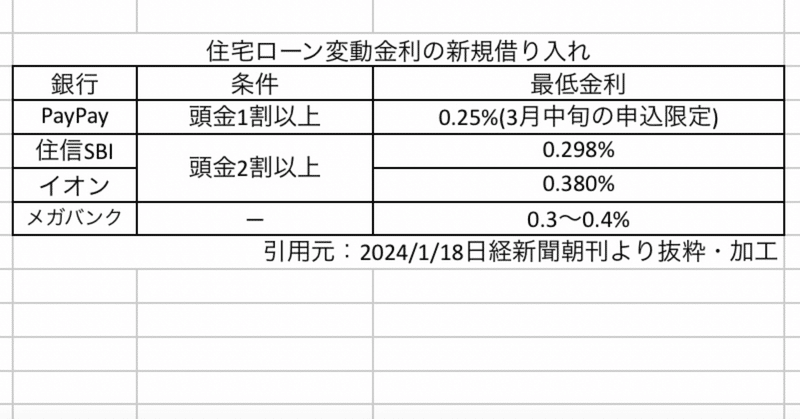

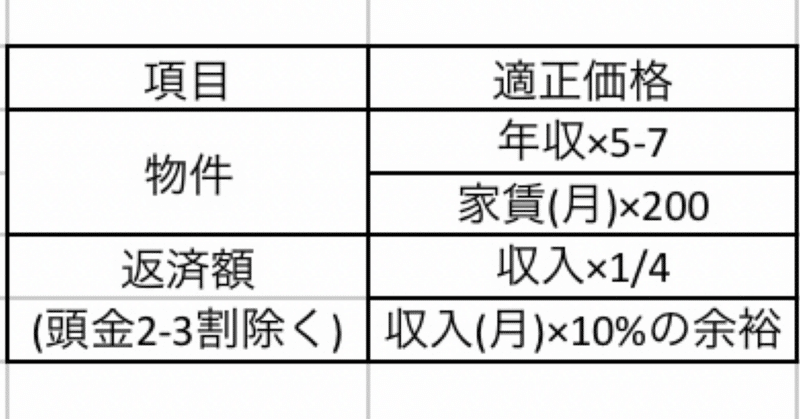

23.9.30適切な住宅価格の目安 年収×5-7倍、返済額10%以上の残額

住宅購入の目安

日銀の利上げ憶測を受けて住宅ローンの金利が上がっています。

現時点では共働き世帯が多いため住宅価格の上昇に反して需要は堅調ですが、そろそろ高値止まりの頭打ちの兆しもあります。

中長期目線では人口減に伴う供給過多は否めず空き家問題もあり住宅価格は下落する見込みです。