【介入政策方針の転換🌈】『Japanese Foreign Exchange Interventions, 1971-2018:Estimating a Reaction Function Using the Best Proxy』:先行研究解説 No.11💝2023/10/30

Introduction:卒業論文は早めに仕上げたい💛

私もいよいよ卒業論文の執筆に

取りかかる時期がやって参りました👍

何事もアウトプット前提のインプットが

大事であると、noteで毎日発信してきました

これは、どのような内容で

あっても当てはまります👍

論文を一概に読んでも

記憶に残っていなかったり

大切な観点を忘れてしまっていたりしたら

卒業論文の進捗は滞ってしまうと思います

だからこそ、この「note」をフル活用して

卒業論文を1%でも

完成に向けて進めていきたいと思います

私の卒論執筆への軌跡を

どうぞご愛読ください📖

今回の参考文献🔥

今回、読み進めていく論文は

こちらのURLになります👍

『Japanese Foreign Exchange Interventions, 1971-2018: Estimating a Reaction Function Using the Best Proxy』

Takatoshi Ito(a), Tomoyoshi Yabu(b)

(a) School of International and Public Affairs, Columbia University, and GRIPS, Tokyo

(b) Department of Business and Commerce, Keio University

Japanese Foreign Exchange Interventions, 1971-2018: Estimating a Reaction Function Using the Best Proxy

December 12, 2019

Takatoshi Ito(a), Tomoyoshi Yabu(b)

(a) School of International and Public Affairs, Columbia University, and GRIPS, Tokyo

(b) Department of Business and Commerce, Keio University

前回のお復習い📝

4. Patterns of intervention

今回の投稿も、引き続き観察対象期間における為替レートの動きや実際の介入額などから考察できる観点を整理していくことにしましょう

Table 4 shows the details of interventions by fiscal year (April to March): intervention frequencies (the number of months), intervention (cumulative) amounts (by fiscal year), and the average (per month) magnitude of interventions (year total divided by the number of intervention months).

This clearly shows that the frequency has declined, but also that the per-month magnitude has become larger since 1995. Prior to 1995, there were 178 months featuring intervention, amounting to 46 trillion yen in total.

Thus, average per-month intervention was 258 billion yen. After 1995, interventions occurred during 41 months, with intervention totals reaching 78 trillion yen. The average per-month intervention amount was 1.9 trillion yen—more than 7 times the amount before 1995.

Neely (2011) described and examined the fact that interventions had become infrequent over time in major countries: frequent interventions were ceased in the UK in 1993; in the US, Germany, and Switzerland in 1995; in Canada in 1998, and in Japan in March 2004.

表4は、年度別(4月~3月)の介入内容を示したものです

介入頻度(月数)、介入(累計)金額(年度別)、平均(月当たり)介入規模(年合計を割ったもの)を記載しています

ただ、介入月数によってその値は異なります

表4より明らかなことですが、頻度が減少しているだけでなく、1995 年以降1 か月あたりの規模が大きくなっているということを示しています

※これは、榊原氏が国際金融長に就任された時期と重なるように思いますが、特にここでは言及されていませんでした📝

1995年以前には、介入が行われた月は 178 か月で、総額は46兆円に達していました

したがって、月平均介入額は2,580億円ということになります

1995年以降、介入は41 か月間行われ、介入総額は78兆円に達しました

月平均介入額は1兆9000億円で、1995年以前の7倍以上となっていることから、介入政策の方針が転換したように思います📝

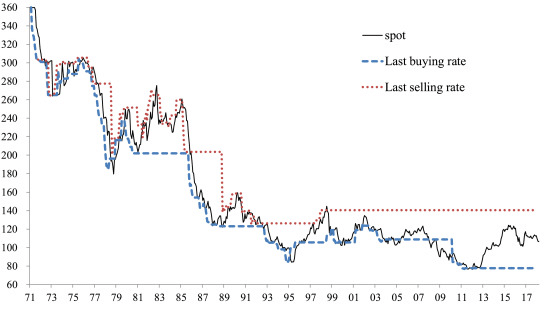

Fig. 4 shows the changing ceiling and floor exchange rates for intervention over time.

The last selling rate is the yen/dollar rate when the dollar was sold by the Japanese monetary authorities, while the last buying rate is the yen/dollar rate when the dollar was bought by the Japanese monetary authorities.

The band between the two prices implies the tolerance range, or target zone, for the fluctuation of the exchange rate for the authorities.

Between 1971 and 1990, both the ceiling and floor of the tolerance band shifted gradually toward yen appreciation. The figure shows that the Japanese authorities had a moving band of symmetric interventions.

Although the band shifted over time, the floor and ceiling had a significant spread most of the time. Until 1992, interventions were symmetric, but the range had shifted, gradually allowing for a long-run trend of yen appreciation.

図4は、時間の経過に伴う介入の天井(ceiling)為替レートと下限(floor)為替レートの変化を示しています

最後の売りレートは、日本の金融当局がドルを売ったときの円/ドルのレートであり、最後の買いレートは、日本の金融当局がドルを買ったときの円/ドルのレートです📝

2つの価格の間のバンドは、次のことを意味します

通貨当局の為替レート変動の許容範囲、または為替レートの安定化目標となるターゲットゾーンということです

1971年から1990年にかけて、許容範囲の上限と下限はともに徐々に円高方向に移行しました

この図は、日本の通貨当局が対称的な介入の移動帯を持っていたことを示しています

このターゲットゾーンは時間の経過とともに変化しましたが、ほとんどの場合、床(floor)と天井(ceiling)は大幅に広がったように見受けられます

1992年までは介入は対称的(symmetric)でしたが、その範囲は変化し、長期的な円高傾向が徐々に許容されたということです

The above figure shows that after 1991, the last selling rate consistently remained above 125, while the last buying rate stayed below 125.

Since the last dollar-selling intervention was in 1998, the last selling rate has not changed.

Since 1991, the last buying rate only went down toward the appreciated level, while the last selling rate only went up toward the depreciated level.

Thus, the tolerance band has widened to the range of 77.5-140.6, which is a spread of 63 yen.

Intervention became more unilateral after 1998, only changing the point of intervention on the appreciation side, mitigating the speed of yen appreciation and defending the particular level, such as 75 to 80 yen per dollar in 2010-12.

上の図は、1991 年以降、最後のドル売りレートが一貫して125を超え、最後のドル買いレートが125未満にとどまったことを示しています

最後の円買いドル売り介入が1998 年であるため、最後の売りレートは変わっていません(24年ぶりに円買いドル売り介入があったので、このような疑問にも対応できるような気がしますね)

したがって、為替レート変動の許容範囲(the tolerance band)は、77.5~140.6円と63円まで拡大したことになりました

1998年以降、介入はより一方的なものとなり、介入地点を円高側に変更するだけで、円高の速度を緩和し、2010年から2012年の1ドル=75~80円といった特定の水準を守るようになったという傾向が見受けられるのです

本日の解説は、ここまでとします

このような歴史や先行研究をしっかり理解した上で、卒業論文執筆に取り組んでいきたいです

読み終えた先行研究📚

『日本の為替介入の分析』 伊藤隆敏・著

経済研究 Vol.54 No.2 Apr. 2003

『Effects of the Bank of Japan’s intervention on yen/dollar exchange rate volatility』21 November 2004

Toshiaki Watanabe (a), Kimie Harada (b)

『The Effects of Japanese Foreign Exchange Intervention: GARCH Estimation and Change Point Detection』

Eric Hillebrand Gunther Schnabl Discussion

Paper No.6 October 2003

私の研究テーマについて🔖

私は「為替介入の実証分析」をテーマに

卒業論文を執筆しようと考えています📝

日本経済を考えたときに、為替レートによって

貿易取引や経常収支が変化したり

株や証券、債権といった金融資産の収益率が

変化したりと日本経済と為替レートとは

切っても切れない縁があるのです💝

(円💴だけに・・・)

経済ショックによって

為替レートが変化すると

その影響は私たちの生活に大きく影響します

だからこそ、為替レートの安定性を

担保するような為替介入はマクロ経済政策に

おいても非常に重要な意義を持っていると

推測しています

決して学部生が楽して執筆できる

簡単なテーマを選択しているわけでは無いと信じています

ただ、この卒業論文をやり切ることが

私の学生生活の集大成となることは事実なので

最後までコツコツと取り組んで参ります🔥

本日の解説は、以上とします📝

今後も経済学理論集ならびに

社会課題に対する経済学的視点による説明など

有意義な内容を発信できるように

努めてまいりますので

今後とも宜しくお願いします🥺

マガジンのご紹介🔔

こちらのマガジンにて

卒業論文執筆への軌跡

エッセンシャル経済学理論集、ならびに

【国際経済学🌏】の基礎理論をまとめています

今後、さらにコンテンツを拡充できるように努めて参りますので何卒よろしくお願い申し上げます📚

最後までご愛読いただき誠に有難うございました!

あくまで、私の見解や思ったことを

まとめさせていただいてますが

その点に関しまして、ご了承ください🙏

この投稿をみてくださった方が

ほんの小さな事でも学びがあった!

考え方の引き出しが増えた!

読書から学べることが多い!

などなど、プラスの収穫があったのであれば

大変嬉しく思いますし、投稿作成の冥利に尽きます!!

お気軽にコメント、いいね「スキ」💖

そして、お差し支えなければ

フォロー&シェアをお願いしたいです👍

今後とも何卒よろしくお願いいたします!

この記事が気に入ったらサポートをしてみませんか?