#117 はたらくおとな限定 「ビジネス頭の体操」 今週のネタ(11月9日〜13日分)

視野を広げたい、が、どうしても携わっている仕事中心になってしまう…

普段の仕事や興味の範囲を超えて、視野を広げてみませんか?

その日にちなんだ過去の事象をランダムに取り上げ、ビジネス視点で掘り下げています。ビジネスの頭の体操をするのにぴったり。

一次情報やデータもご紹介していますので、より深く調べたい、考えたい、という場合も活用いただけます。

→部分は、頭の体操する上での自分に対する質問例、です。

11月9日(月) 消防の予算は日本人一人当たり1万5千円。

1987年(昭和62年)に消防庁が制定した119番の日、です。

119番。昔から当たり前のインフラとして捉えていますが、これを機会にちょっと調べてみました。出典は全て消防白書になります。

まず、全国に(平成31年4月1日現在)

消防施設 726消防本部+1,719消防署

消防署員 16万5,438人

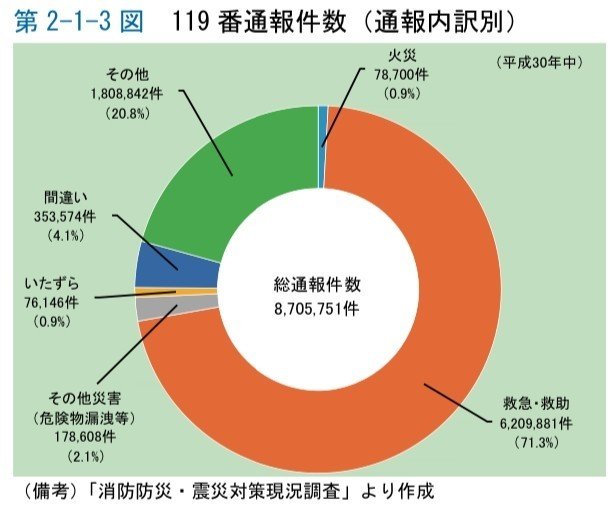

そして、今回の話題である119番通報は平成30年実績で年間870万5,751件

救急出動件数は、660万5,213件。

(=1日平均、1.8万件で約4.8秒に1回の割合で出動)

搬送人数は、596万295人。

(=国民21人に1人が搬送)

そんなに多いんですね。改めてありがとうございます。

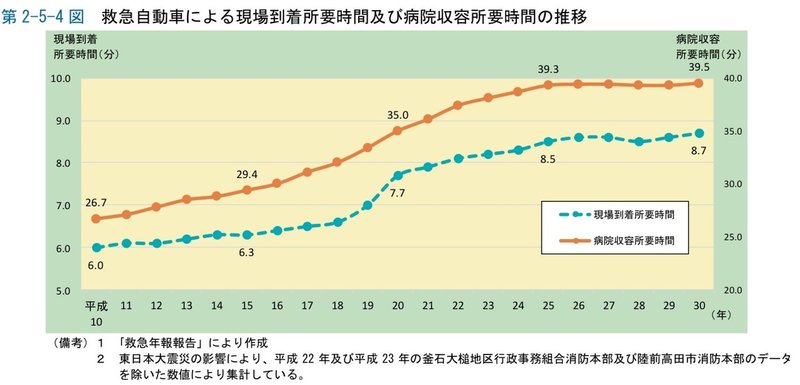

で、よく話題になる、通報してから到着までの時間ですが、平均8.7分。これは10年前と比べて1分長くなっているそうです。

さらに、病院に収容してもらうまでの平均時間は39.5分、とこれまた10年前に比べて4.5分長くなっているそうです。

そしてそのための予算が冒頭にご紹介した一人当たり、という金額なのですが、消防署の運営は市町村が担っていて、東京消防庁含む全国の総予算は平成29年度で2兆62億円、一世帯平均で3万4,905円、一人当たり1万5,685円、というわけです。

→なんかあったら駆けつけるサービスの対価としては妥当な感じ(むしろ安い?)だが、仮に民間でやるとしたらどんなモデルが考えられるか?

11月10日(火) エレベーター国内メーカー、技術はすごいが世界市場では存在感薄く

日本エレベーター協会が1979年(昭和54年)に制定した、「エレベーターの日」、です。1890年(明治23年)のこの日に東京浅草の「凌雲閣」に設置された日本初の電動式エレベーターが一般公開されたことに因んでのものです。

さて、エレベーター。今回調べてみて面白い市場です。

まず、国内では日本社のシェアが圧倒的な一方で、グローバルでは存在感がありません。そして、売り切りのビジネスではなく、メンテナンスで稼ぐビジネスモデルです。最後に、世界では成長マーケットですが、国内は横ばいです。

国内のエレベーター市場のシェアは、三菱電機、日立製作所、東芝の3社で7割を占め、日本オーチスとフジテックを加えた5社で9割を占める寡占市場です。

また、保守についてはもこの大手5社で8割となっています。

ご想像の通り、新設の際には利益率を落としても受注し、その後利益率の高い保守で稼ぐ、というビジネスモデルです。

この保守市場にはメーカー系でない、どのメーカーでも保守を行う独立系の企業も存在します。近年ではコスト意識の高まりから徐々にシェアを伸ばしています。

世界で見るとシェアの構図は全く異なり、1位アメリカのオーチス、2位スイスのシンドラー、3位がドイツのティッセンクルップ、4位がフィンランドのコネといったところ(順位は2016年頃なので変動があるかと思います)が10ー15%前後のシェアを持っています。日本社はその後に三菱などがかろうじて1桁%です。おそらく今は中国系のメーカーが上位に入っているかも知れません。

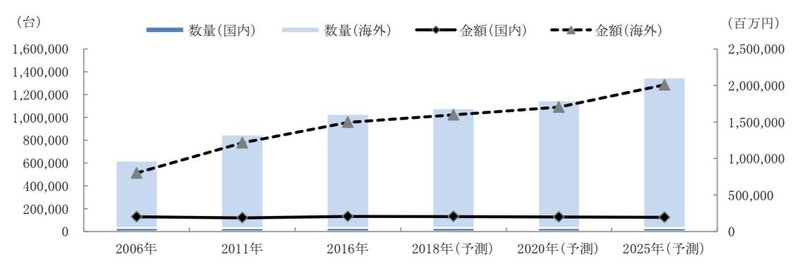

市場規模は、日本は3万台、2,000億円弱で横ばいの完全成熟市場。一方、世界は100万台超、1.8兆円規模で2025年には135万台、2兆円まで成長が見込まれてる成長市場です(出典:平成29年度製造基盤技術実態等調査事業)。

この数字は新設であり、その数倍のメンテナンスの市場を考えるとこの5、6倍の市場があると考えられます。

日本メーカーは高速、安定稼働に強みがありますが、超高層ビルなどでは需要がありますが、通常のビルに関しては、普通に動けばいい、というのがニーズの大半であり、かつ、差別化が難しいことから、価格競争になりがちです。典型的な日本企業の「技術には強いけど、いくら良い物でも、メインのニーズに応えられておらず、世界市場では劣勢を強いられる」というパターンですね。

→なぜ日本市場では日本メーカーが寡占なのか?日本メーカーが海外でシェアを伸ばすとしたらどんな方法があるだろうか?

11月11日(水) 65歳以上の5.5人に1人は介護認定されています。

厚生労働省が2008年(平成20年)に制定した介護の日、です。

語呂合わせで「いい日いい日」だそうです。

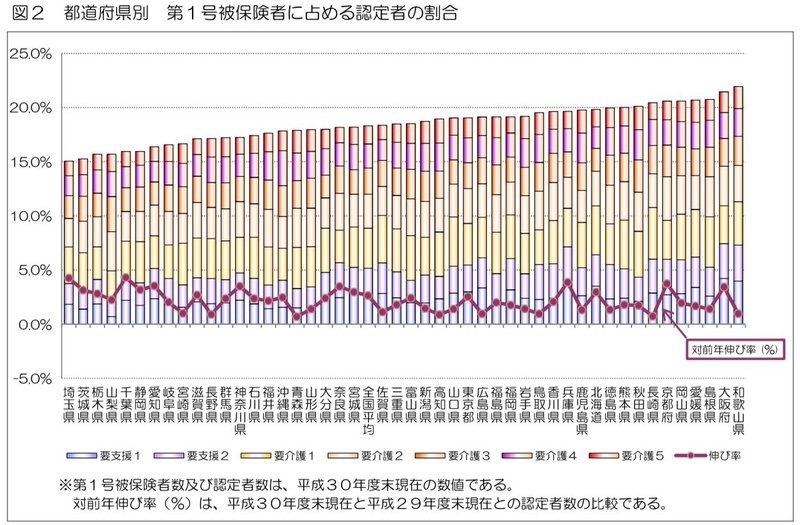

さて、介護。公的介護保険が導入されていますが、平成30年度末時点で、65歳以上で介護認定されてる方は、645万人。これは、65歳以上の18.3%になります。(グラフは見にくいと思いますが、都道府県別の認定者の割合です)

お金の面で見ていくと、今一度全体像の復習をこちらで。

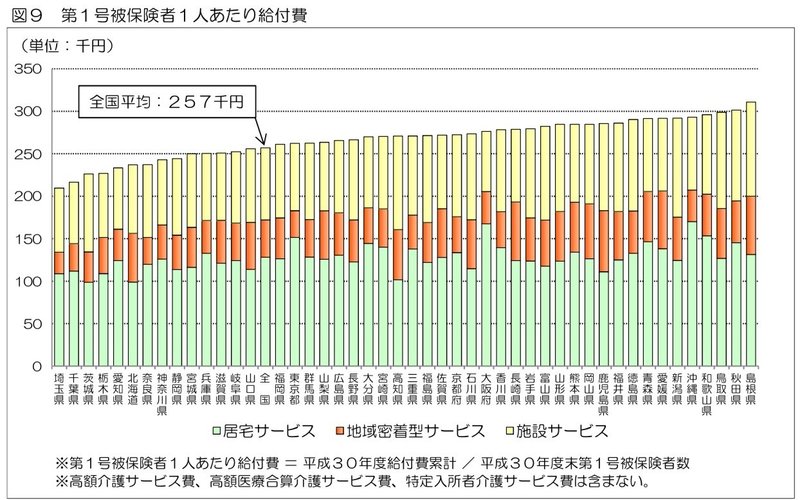

介護給付金総額が約9.6兆円。また、1人あたりの給付金は全国平均で25.7万円。ちょっと細かくて見にくいかも知れませんが、都道府県別の1人あたり給付金実績がありますので載せておきます。

ここまでの出典は以下。

さらに、サービス提供事業者、という観点で見ると、上場している介護事業者の売上上位は、1位ニチイ(1,537億円)、2位SOMPOホールディングス(1,344億円)、3位ベネッセ(1,229億円)、4位ツクイ(911億円)、5位セコム(764億円)、6位学研HD(593億円)、7位ユニマットリタイアメントコミュニティ(501億円)といったところまでが売上高で500億円を超えている事業者になります(2020年3月期)。

65歳人口はこれからも増えていきますので、介護サービス事業の市場は拡大していくことが予想されます。そのため中小規模の事業者も多くありますが、感染症拡大への対応によるコスト増や何より、従事する人材を確保などが課題となり、再編が進むことが考えられます。

また、公的年金や健康保険でもそうですが、介護保険料についても将来的に見直しの議論も十分に予想されます。

→日本が最初に突入する超高齢化社会という状況で介護も含め有効なモデルを構築できれば、中国などこれから超高齢化を迎える国々に輸出できる産業になり得るかもしれない、という点では日本の数少ない成長産業とも考えられる。

単なる労働集約型産業ということを離れ、各種センサーなどから収集したデータ活用、ロボットによる支援、など先端産業として考えられないか?その場合、どのようなビジネスチャンスがあるだろうか?

11月12日(木) 独占禁止法を学び直そう!

1972年(昭和47年)のこの日、電話料金が度数制から時間制に変更となり、市内3分10円になりました。

通信の自由化は1985年のことですから、当時はまだ電電公社の時代です。あまり当時のことは知識がありませんのでその辺のことを調べました。

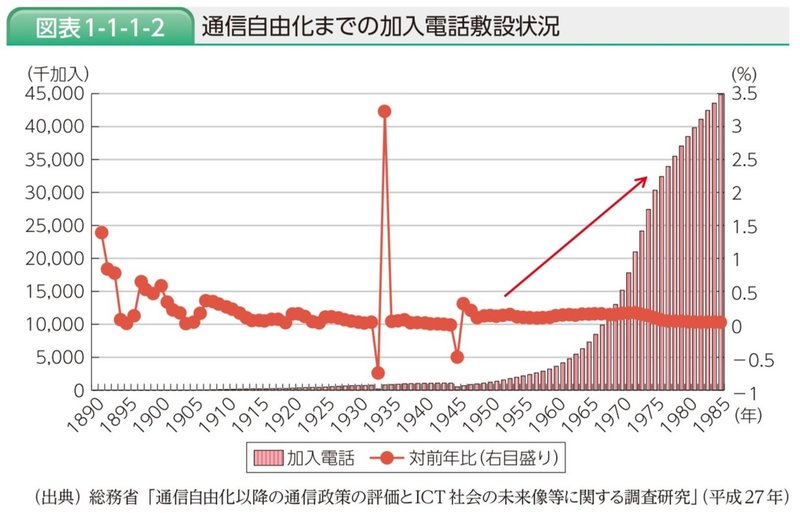

まず、電電公社ができたのは、1952年。このころの最大の課題は「積滞」といわれた、電話の設置を申し込んでもすぐには設置されず長期に待たされる状態の解消でした。当時の加入者は200万程度。公社化ご自由化の85年までに4,500万まで増やす、ということを成し遂げています。特に、1975年前後には3,500万まで増えており、60年台、70年台の増加が大きかったことが分かります(出典:総務省電気通信白書)。

ですから、一定の役割を果たした訳です。また、こうした独占を可とする考え方に、地域独占がありますが、技術の進歩でガスや電気も自由化されていますね。

電話という通信サービスが行き渡ったタイミングで、通信の自由化が行われたのは興味深いです。

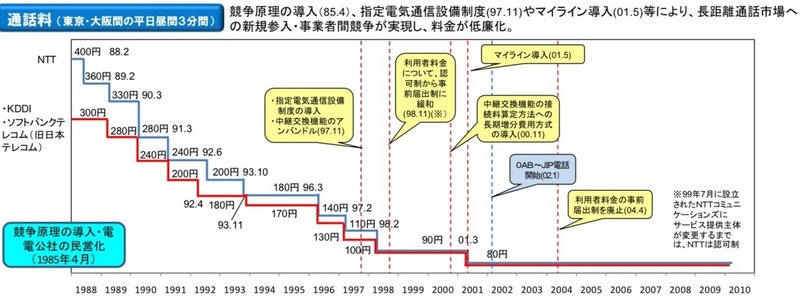

さて、通信の自由化で競争が起こるとどのような変化があったのか、料金の推移で見てみましょう(出典:総務省「競争政策と通信料金の推移」)。

自由化からわずか5年で3割の引き下げ、10年で半額以下という価格の低下が起こっています。やはり競争というのは顧客にとってメリットが大きいことが分かります。

一方で、独占による利潤がいかに大きいかもわかります。

現在、GAFAの独占状態を問題視する声が上がっておりアメリカでは公聴会も開かれるなど話題になっています。また日本でも携帯電話料金が高すぎる、ということが話題になっている最中の携帯電話会社各社決算が好調であることが話題になっています。

→独占や寡占が常に悪いことなのか、というと、各地域ごとに電力やガス会社が1社という状態あったこと考えてもそうではないこと分かる。独占や寡占はどのような場合になぜ規制されるのか?また、法的に日本の独占禁止法と米国の反トラスト法どのような違いがあるのだろうか?

11月13日(金) 日本の伝統工芸、売上、という観点で見ると?

日本漆工芸協会が1985年(昭和60年)に制定した「うるしの日」です。

平安時代のこの日、惟喬親王が京都嵐山の法輪寺で菩薩から漆の製法を伝授されたという伝説に由来します。

今回、漆を取り上げたのは、最近漆の記事を見た記憶があったこともあります。探したらこちらでした。

2015年に文化庁は重要文化財の修復には国産漆を使うことが望ましいという通達を出し、結果、落ち込んでいた漆の生産量が伸びている、という記事です。

漆ですが、国産、海外産も含めた消費量年間約44トン(2016年)。用途は9割が漆器用で、文化財修復用は数%だそうです。文化庁によると、文化財の修復に必要な漆は年間2.2トン程度に対し、国産の漆は1.2トン程度(2016年)。これが記事では1.9トンにまで増えた、ということですから、一定の効果があったということです。

なぜ漆?と思いますが、国宝や重要文化財などを修理するためには、直接的な技法もですが、その材料を作っていく技術も後世に伝える必要がある、ということです。

ちなみに岩手県二戸市が生産量の7割を占める最大産地だそうです。

さて、そもそも日本の伝統工芸品の売上、どうなっているのでしょう?気になって調べてみました。

すると、経済産業大臣が指定する「伝統的工芸品」なるものがあって、これは、「伝統的工芸品産業の振興に関する法律」というものに基づいている、ということが分かりました。

指定要件は同法第2条に以下のように書かれています。

経済産業大臣は、産業構造審議会の意見を聴いて、工芸品であつて次の各号に掲げる要件に該当するものを伝統的工芸品として指定するものとする。

一 主として日常生活の用に供されるものであること。

二 その製造過程の主要部分が手工業的であること。

三 伝統的な技術又は技法により製造されるものであること。

四 伝統的に使用されてきた原材料が主たる原材料として用いられ、製造されるものであること。

五 一定の地域において少なくない数の者がその製造を行い、又はその製造に従事しているものであること。

こうした支援が続けられていますが、生産額は以下の通り減少し続けています。

(出典:地域サプライチェーンと小規模事業者の関係 ~工芸業界の場合~)

1983年の5,410億円から2015年には1,020億円と5分の1以下になっているのです。従業員数もピーク時の28.8万人から6.5万人に減少しています。

つまり、かなり危機的な状況にあることがわかります。

→日本の伝統工芸を伸ばすにはどうしたら良いか?

日本工芸産地協会が作成した「地域サプライチェーンと小規模事業者の関係」という資料に、いくつかの企業の取り組み例があり、参考になります。

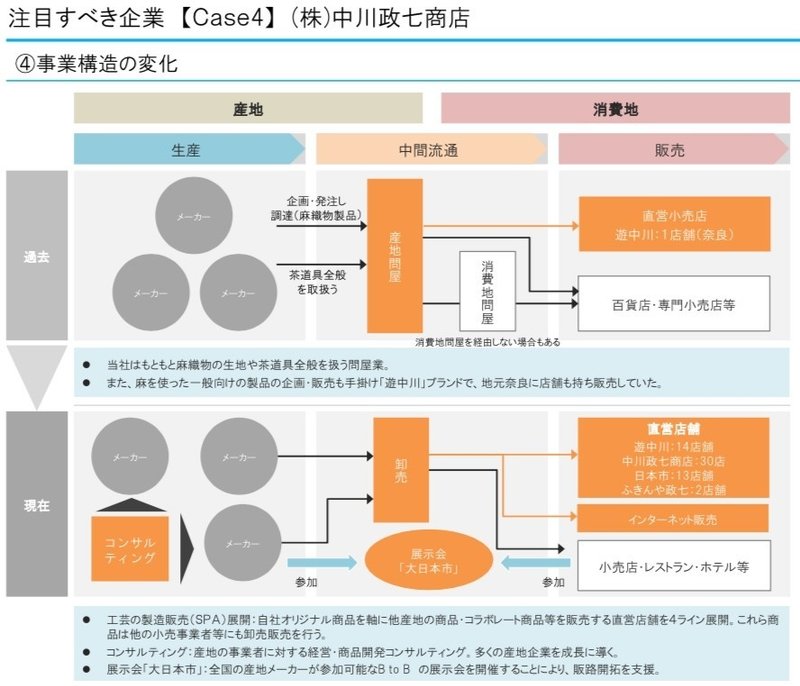

一つ、デザイナーの水野学さんがロゴをデザインしたことでも有名な中川政七商店の紹介もありましたので、一部資料を貼っておきます。

最後までお読みいただきありがとうざいました。

1つでも興味あるものが見つかれば嬉しいです。

この記事が気に入ったらサポートをしてみませんか?