フリーランスとして歩み始めて半年。多分「卵巣がん」っぽいです。#3

続 保険のお話し

こんにちは。

シングルマザーで今年フリーランスに戻ったばかり。

現在「卵巣がん疑惑」に翻弄されている、さわです。

昨日は手術前の検査で、人生初MRIに入ってきました!

「すごい音だよ」と噂に聞いていたのでドキドキでしたが、私は平気でした。造影剤も、注射慣れしているので問題なし。確かに┣¨┣¨┣¨┣¨うるさかったですが、どこでも寝れる人なので暇だし寝てようかなと思ったくらい。診察は来週。果たして何を言われるのか、ドキドキは続きます。

さて、今回は引き続き保険のお話です。

前回ご紹介しきれなかった私が加入中の保険の内容もご紹介していきます。

※あくまで素人目線で語ります。

保険の加入は「できるだけ若く」「できるだけ早く」

十分な貯蓄があれば保険は必要ないかもしれませんが「もしかして足りないかも」と少しでも思うのであれば念の為に加入しておくべきです。

保険の種類には

・死亡保障

・入院保障

・介護、障害保障

等、様々ありますが私は第一に「入院保障」をおすすめします。

前回の記事で下記の様に記述しましたが、極端な話、子どもが生まれたらすぐにでも加入してあげると安心だし、家族みんなの心強い味方になると思います。

「安く」「手厚く」保険に加入したければ「病気が心配な年齢になってから」では遅すぎますよ~。

・保険料は年齢が上がるごとに高くなっていくので「できるだけ若いうちに加入」

・病気が見つかると加入できなくなる可能性があるので「できるだけ早く加入」

がマストです!

加入条件は保険会社によって異なりますが、しつこく「早期加入」を推す理由は…

①0歳で加入、激安です!生まれたばかりのお子さんがいる方は、是非見積りだけでも作ってみてください!安くてびっくりしますよ。加入した保険は子どもが成人したら契約者を子ども本人に変更すればOKです。いずれ内容を見直さなければいけなくなるかも知れませんが、その際持病があっても簡単な告知で新たな保険に加入できるメリットがある可能性もあります。※

②よく「子どもの医療費は無料だから~」と言われますが、差額ベッド代、入院セット代までは無料にならないし地味に高いです。それに加えて看病する家族の食事代、交通費等が掛かってくる事が考えられます。もし、入院が長引いて有給休暇がなくなった!という時も保険金で補填できると思うと不安もやわらぎます。

③保険は驚くほど簡単に加入できなくなります!この度、私は高い確率でがんの様ですが、がんの診断が確定した場合、今後加入できる保険は「実質0」だと思っています。「病気があっても大丈夫」とうたっている引受緩和型の保険も治療中は加入できません。しかも引受緩和型は保険料が割高で保障内容も通常の保険より劣ります。しっかりと備えたいなら健康な内に加入しましょう。※

・ただの風邪でも加入できない期間があるかも※

・ポリープ、喘息、アレルギー等、聞き慣れた病気でも加入できないかも※

・病気の部分は「不担保」になって保障されないかも※

・大きな病気になると加入は絶望的※

※保険会社によって異なります

※あくまで素人目線で語ってます

私の保険加入事情

私は出産前の25歳で「医療保険」、33歳で「がん保険」に加入しました。

医療保険加入当時はまだ至って健康体。出産を控え、20歳で満了したまま加入していなかった保険のことが気になり始めました。

医療保険には無事加入できましたが、この時の出産に対する保障は不担保だったはずです。例えば、帝王切開で出産となった場合、妊娠前に加入していたら保障されていたはずの所が、妊娠後に加入したので保障されていなかったということですね。

無事に普通分娩で出産できたので保険のお世話にはならなかったのですが、身をもって「早く入っておくべきだった…」と思った体験でした。

それから数年後、前職である共済の営業職へ転職した私は自社の共済に乗り換えることも検討したのですが、そこで驚きの事実を知ることになります。

30歳も過ぎ、年齢の割に色々と健康に問題のある身体だなとは思っていましたが、どれも大したことはないと軽く考えていました。

この時すでに「子宮内膜症」に罹患していましたが、他に「食物アレルギー」「緑内障」それと健康診断で腎臓と肝臓が引っかかる…という状態。

引受基準的にかなりアウトでしたw

総合的に考えて、乗り換えず加入済みの保険を大切にしようという結論に。

身をもって「医療保険だけでも入っていて良かった…」と思った体験でした。

でもがん家系なので「がん保険」には入っておきたく、「医療保険」加入先の保険屋さんに相談してみたところ、こちらでは加入できたという経緯があります。

病気になった私が心穏やかに過ごせている理由

私もいつかはがんになるのかも知れないと思っていたけど、予想以上に早くてまさかと思いました。(まだ開いていないので良性の可能性も残っています)

ショックも大きかったけど、一方ですぐに保険金のことを考えてニヤッとしてしまった面もあります。多分、保険に加入していなければ大泣きしていたし、こうしてnoteを書く気力もありません。

お待たせしました!

それでは、今回もしも「がん診断」が確定した場合、どれくらいの保険金を受け取れるのかを公開したいと思います。節約すれば1年は暮らせそう…強盗しないでねw

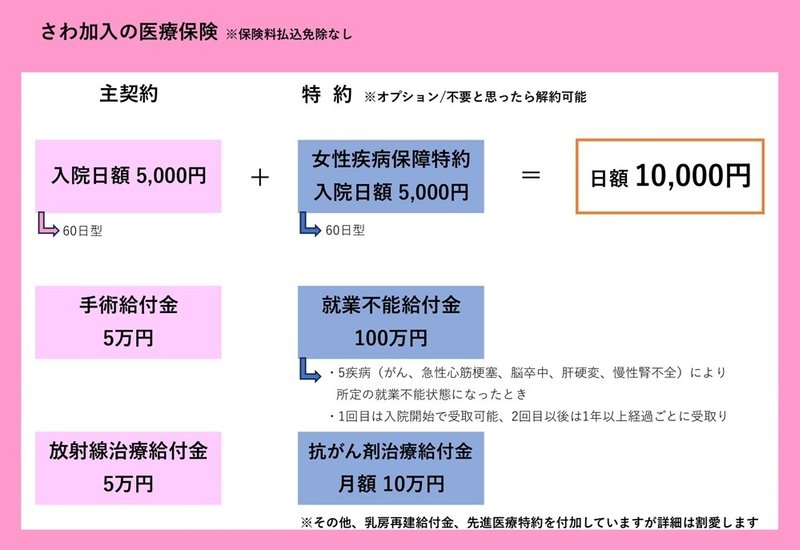

■医療保険

医療保険では、主契約から入院1日につき5,000円を受取ることができます。

特約で女性疾病保障が付いているので入院日額は更に5,000円上乗せの合計10,000円になります。女性疾病保障特約はがんに限らず、約款上定められている女性特有の病気で入院した場合に保障される様です。この特約を付けてくれた保険屋さん神!!!

そして今回は手術が確定しているので手術給付金50,000円。

がんだった場合は、就業不能給付金100万円。抗がん剤治療が必要な場合は抗がん剤治療給付金を受取れます。抗がん剤治療は必要ない状態だと良いなと思います。放射線治療については説明されていないので、今回はお世話にならなさそうです。

以上が医療保険の内容です。医療保険だけでもかなり心強いですよね!

■がん保険

がん保険の強みは高額な一時金です。

診断給付金50万円に加えて、特約で初回診断金100万円を受取ることができます。先ほどの医療保険の就業不能給付金と合わせると合計250万円です。がんばれる…。

他に、こちらからも入院1日につき5,000円と手術給付金10万円を受取ることができるので、医療保険と合わせると入院日額15,000円、手術給付金15万円になります。

そして、今は抗がん剤治療も通院の場合が多い様なので、しっかりと特約で通院日額5,000円が付いています。しかも入院日の前日から遡及して60日以内の通院にも適用されるので本当にありがたい!

ちなみに前回

「あれ?契約内容まずいのでは?」と思った点があったと書きましたが、この保険に加入したとき既に「子宮内膜症」「食物アレルギー」「緑内障」等に罹患していました。なので「もしかしたら子宮内膜症のせいで卵巣は不担保かも知れない!!」と焦ったのですが、冷静になって記憶を呼び起こしてみると「卵巣」は大丈夫そうでした。(保険証書にもその旨特記されていない)

問題なのは意外と「緑内障」の方みたいですよ。私の場合「目」が不担保です。多分。

手術の結果良性なのが一番良いことですが、こうして備えておくとがんでも何となくがんばれる気がしませんか? 残念な結果になって一時金を受取ったら、とりあえず今年48回払いで購入したカメラのローンを全額返済しますw

~良いことではないのですが、たくさん♥️押して頂けたら嬉しいです!~

気に入っていただけたらサポートお願いします!いただいたサポートは治療費とクリエイターとしての活動費に使わせていただきます!