政治講座ⅴ1364「中国経済の闇:シャドーバンク。果ては、北朝鮮と同じ運命」

最近中国経済の崩壊が噂されるが、実際はどうであろうか? 経済の血液というべき通貨から深層に迫ってみよう。

「ゾンビ」( zombie)とは、何らかの力で死体のまま蘇った人間の総称であるが、企業・組織も債務超過で破産状態でも清算されずに、流動性資金(経済の血液)があるために企業活動している場合もある。

経済の血液というべき通貨は形があってないようなものである。それは、国家に信用があって、その信用に起因する通貨が発行されるから安定した価値を保つことができるのである。その通貨の価値を担保するものが「金」(金本位制)であり、「ドル」(ドル本位制)である。そのために外貨準備金を蓄えているのである。日本も戦前金本位制であった。これで円の価値を担保していた。戦後はドル本位姓制になり、輸出でドル外貨を稼いだ金額に応じて円通貨を発行していたのである。

戦前の兌換紙幣(この券引き換えに金貨十圓を渡す)と不兌換紙幣を次に掲載する。

次の紙幣は中華民国の通貨であり、単位は日本と同じ。現代の漢字文化圏という観点から見ると、中華人民共和国(圆・元)、台湾(圓)、香港(圓)、澳門(圓)、日本(円)、韓国(원)、北朝鮮(원)までは、本質的には「圓」という名称を共有している。

歴史的に見ると今の中国の70%の語彙は日本語で出来ている。それは日本が明治維新から文明開化したときから西洋の文化を日本語に翻訳している。中国や韓国からも留学生が明治・大正・昭和に押し寄せて学問や経済を学んだ。中華民国を建国した孫文も日本で学んだ人物である。そのような経緯から通貨=圓が信用ある通貨と庶民に認知されて流通したと考えられる。

翻って、中華人民共和国の通貨「元(圓)」はどのようにして外貨準備金を蓄えたかというと、日本のODAや輸出代金を米ドルで米国債に蓄えた分をドル本位制を担保として「元」の発行の信用の裏付けとしたのである。ある一定以上の外貨準備金が裏付けとなって、経済の信用膨張に合わせて、不兌換紙幣が流通するようになるのである。今の中国は国の信用力を超える以上の不動産開発資金を外国や国内から集めて、資金繰りに窮しているのである。中国経済の被害者は海外債権者や国内のシャドーバンク(正規の銀行システムの外)への投資者であろう。そして暗黙の保証をしていると言われる地方政府の迂回関連会社融資平台であろう。最近、中国から海外投資資金が流出しているということは、どんどん「元」通貨の価値を担保する「ドル」外貨が流出していることを意味する。「元」の価値が下がる、つまり「元」安になる。中国に流通している「元」通貨の総量が過剰発行されているならば、インフレの最悪のスタグフレーションになることは避けられない。日本のような経済縮小を伴うデフレ経済にはならないのである。デフレは貨幣価値が上がるから物価が下がる現象を伴う。日本は失われた30年と揶揄されてきたが、30年間、奇跡的な通貨価値が安定した生活環境であったと考える。

今回はそのような報道記事を紹介する。

皇紀2683年9月17日

さいたま市桜区

政治研究者 田村 司

“ドン底”中国経済はなぜ「潰れそうで潰れない」のか

アサ芸biz の意見•1 日

「なぜ、中国経済は潰れそうで潰れないのか?」世界で今、多くの人が疑問に思っているテーマだろう。

中国経済の“牽引車”だった不動産開発に異変が起きたのは2021年7月のこと。業界第2位の「恒大集団」が米ドル債の利払いが不能となり、全国で抗議デモが巻き起こった。これに世界の投資家たちは衝撃を受けた。

それから2年後の今年8月、恒大集団は2兆4400億元(約49兆円)の負債を抱え、米国で連邦破産法15条を申請。さらには、中国最大の不動産会社「碧桂園」も社債の償還に追われる経営危機に陥っていることが表面化した。不動産バブルの破綻が中国全土を襲い、地滑り的な経済崩壊が始まっていることの現れだろう。

中国で不動産開発がGDP(国民総生産)に占める割合は、約30%とかなり高い。習近平が先端産業強国を打ち出して構造改革に向かっているとはいえ、不動産への依存度は大きく、これが壊滅すれば中国経済に想像を絶するほどの打撃を与えることは間違いない。

なのに日本のメデイアは、中国当局の発表のまま、「不動産の買い手は投資目的の富裕層だから社会問題にはならない」という説明を鵜呑みにしている。

だが実態は、不動産を買っているのはバブルに乗り遅れた低収入層が多くを占め、このまま不動産が破綻すれば、1000万人以上が路頭に迷い、餓死者さえ出るとも言われている。不動産会社が破綻したあとも、購入者は借金返済に追い立てられるからだ。

しかも、いま中国は、経済成長の武器だった「豊富で安い人材」の時代が終わり、少子高齢化の時代に突入している。こうした悪条件が重なって、世界の投資家たちは「中国経済が破綻する」と見ているのだ。

ところが、不思議なことに習近平は現下の不況を心配している様子はない。それはなぜか。ざっくりと説明しよう。

不動産バブルの扉を開いたのは1993年に最高指導者となった江沢民の時代である。その後、国家主席を引き継いだ胡錦涛の時代と合わせて20年間の政治で、中国は一気に豊かになった。

1978年からの改革解放で、共産党は国が丸抱えしていた「衣食住」を個人に任せたが、住宅購入が本格的に始まったのは1990年代。中国が「世界の工場」に向かう中で、江沢民政府が住宅の私有化を促したからだ。

そして、リーマン・ショック(2008年)で世界経済が大混乱している最中、胡錦涛政権は4兆元(約55兆円)の大規模公共投資を実施し、高速道路、高速鉄道、空港、ダム、住宅などを次々に建設し、経済を大きく成長させた。

だが、急速な経済成長の反面、未曽有の不良債権を生んだ。

ここにメスを入れたのが習近平である。胡錦涛時代から不良債権は問題化しており、この処理に失敗したら政権が一気に傾くことを、胡の後を引き継ぐ前から習近平はわかっていた。

2012年、共産党トップへの就任が決まると、さっそく江沢民・胡錦涛時代に膨らんだ不良債権対策に手を打った。不良債権の解消命令を金融機関と地方政府に出す一方で、金融関係の規律を次々に改正していった。

2020年、バブル崩壊の軟着陸を狙って「三道紅線(レッドライン)」という不動産融資制限策を打ち出した。これは融資対象企業の条件を厳格化するもので、

①自己資本比率は30%以上、

②資本金は負債より大きい、

③現金÷有利子負債=1以下に、という指針が定められた。

この“劇薬”が効き、恒大集団は一気に危機的状況に追い込まれたのである。

この3つのレッドラインの施行とほぼ同時に、4大国有銀行をはじめ19の国有銀行自身にも自己資本比率の改善が命じられ、その後、自己資本比率15〜19%を実現している(ちなみに日本の大手銀行の自己資本比率は15〜18%)。

しかも、不動産関連の融資割合は全体の6%以下だというから、仮に不動産バブルが弾けても金融機関は十分に耐えられる、という。これが「潰れそうで潰れない」カラクリである。

とはいえ、中国経済が今後、破綻スレスレの試練が続いていくことは確実だ。

(団勇人/ジャーナリスト)

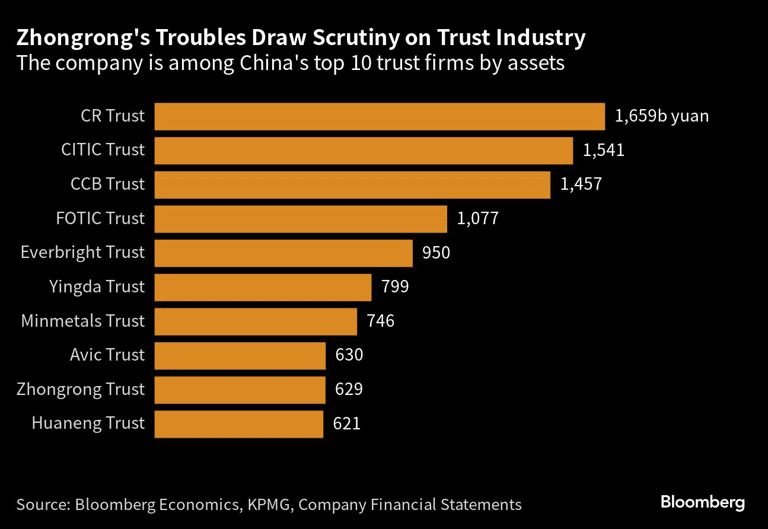

中国のシャドーバンク中融、中信信託と建信信託が支援

Jacob Gu によるストーリー •19 時間

(ブルームバーグ): 問題を抱える中国のシャドーバンク(影の銀行)、中融国際信託が国内の大手金融会社2社と提携する契約を結んだ。国家主導の支援を受ける状況に一歩近づいた。

中融は15日夜に声明を出し、中信集団傘下の中信信託と、中国建設銀行傘下の建信信託と契約を締結したと発表した。約1カ月前には、多くの投資商品で支払いが履行されず、市場の動揺を招いていた。

この契約はいわゆる委託管理サービスを提供するもので、「効率性向上」が目的だと説明した。金銭的な条件や他の種類の支援について具体的な言及はなかった。

原題:Troubled Shadow Bank Zhongrong Gets Help From China State Giants(抜粋)

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.

中融国際信託、期日通りの支払いできず 同業他社と提携

Reuters によるストーリー •1 時間

[上海 16日 ロイター] - 中国の信託大手、中融国際信託は15日遅く、一部の信託商品について期日通りに支払いができなかったと表明した。

投資家筋によると、同社は7月末以降、複数の投資商品の支払いを履行できておらず、同国の不動産危機が拡大するのではないかとの懸念が浮上している。

同社は15日遅くオンラインで発表した声明で「多数の内外の要因により、一部の信託商品の支払いを期日通りにできなかった」と表明。

また、中信信託、建信信託の両社と「委託管理サービス」契約を締結し、両社が「業務・管理について専門的なサービス」を提供すると表明した。これにより「会社の業務・管理効率が改善する」としている。

深まる中国シャドーバンキング(影の銀行)の問題

#木内 登英

2023/08/18

信託会社・中融の問題は当初考えられていたよりも深刻

中国の不動産不況が、金融セクターに波及し始めている。現在、その中心にあるのが、銀行ではない金融機関・商品、「シャドーバンキング(影の銀行)」である。その中でも、現在特に注目を集めているのが信託業界だ。中国最大級の資産運用会社の一つである中植企業集団の傘下にある、信託会社・中融が組成した高利回りの信託商品でデフォルト(債務不履行)が生じたと、顧客3社が11日に明らかにした。中融は中国で9番目に大きな信託会社である。

その後、中融が明らかにしたところでは、同社は8月8日に信託商品の支払いができなかっただけでなく、7月下旬から少なくとも他に10件の支払い遅延が生じている。少なくとも30商品の支払いが滞っているという。

またデータプロバイダーのユーストラストによると、中融には今年満期を迎える総額395億元(約7,900億円)の高利回り商品がまだ270本あることから、今後支払いが滞る商品は急速に増えていく可能性が高い。当初考えられていたよりも、事態が深刻であることが次第に明らかになってきた。

不動産セクターは銀行借り入れから信託商品からの資金調達にシフト

中国信託業協会によると、国内信託会社の資産は今年3月時点で約2兆9,000億ドル(約422兆円)に上り、このうち約72%は、富裕層や企業に投資商品を販売する融資信託が保有している。

2019年半ばには、この融資信託の資産の約15%が不動産に投資されていた(コラム「高まる中国信託商品のリスク」、2019年7月16日)。その比率は、2019年以降62%減少し、今年3月時点でわずか7.4%まで低下したとされる。

しかし実際には、融資信託の投資先は明確には分からないようだ。

迂回されて不動産セクターに投資される部分もかなり多い可能性がある。

ちなみに、大きな問題を抱える地方融資平台(中国の地方政府傘下にある投資会社)への投資の数字も明らかにされておらず、数字の透明性は低い。

政府が不動産デベロッパーへの銀行融資を規制し始めてからは、不動産デベロッパーは規制の緩い信託からの資金調達を増やした可能性がある。一種の規制逃れである。そこで、中融信託など「中植系」信託会社は、資金供給で大きな役割を果たしたとみられる。そのため、不動産市場が調整し、不動産デベロッパーの経営が揺らぐと、信託商品の投資のパフォーマンスが悪化し、支払いが滞ることになる。

信託商品も政府の「暗黙の保証」で価格が歪められている可能性

信託商品に富裕者や金融機関のお金が集まった背景には、庶民が保有する傾向が強い投資信託の一種である理財商品と同様に、「暗黙の保証」という問題がある。多くの信託会社は地方政府や国有企業が株主になっており、一部の融資は地域のインフラ計画を支えている。そのため、信託商品には政府による暗黙の保証が付いている、とみなされることが多い。

そのため、信託商品の投資家は、高い運用利回りを享受する一方、投資リスクを十分に把握していないことが考えられる。このことが、信託商品の価格を歪めている面があるだろう。また信託商品の価格が元本割れをし、またデフォルトを起こした際には、それが社会問題化しやすい背景にある。

景気減速、不動産市場の調整をきっかけに信託商品の価格が大幅に低下すれば、それに投資する金融機関では損失が発生し、金融システムを不安定化させる可能性がある。また、信託商品の解約が急増し、それに応じきれない信託会社の破綻が相次げば、信託会社からの資金調達に依存する企業の経営が一気に行き詰まり、実体経済に大きな打撃となる事態も生じ得よう。

(参考資料)

「不動産危機、影の銀行に波及 信託商品の投資家が異例の抗議(2) (金融・保険・証券)」、2023年8月18日、ChinaWave経済・産業ニュース

「中植企業集団が債務再編計画、「流動性危機」と投資家に説明」、2023年8月17日、ロイター通信ニュース

「中国版「リーマン・ショック」懸念 中融信託、3500億元支給中断(2) (金融・保険・証券)」、2023年8月18日、ChinaWave経済・産業ニュース

中国におけるシャドーバンキングの現状と課題

関志雄

経済産業研究所 コンサルティングフェロー

中国では、従来の銀行融資とは別に、銀行が販売する「理財商品」や信託会社が販売する「信託商品」など、シャドーバンキング(「影の銀行」)を通じた融資の急拡大が、金融リスクを高める要因として警戒されている。

特にこれらの資金の一部は、直接的に、または地方政府融資プラットフォーム会社を経由して、不動産市場に流れており、住宅価格の高騰に拍車をかけている(図1)。住宅バブルの膨張を容認すれば、それが崩壊するときに、金融システム全体は大きな打撃を受けるだろう。このようなリスクを防ぐために、当局はシャドーバンキングに対する監督管理を強化しなければならない。

シャドーバンキングとは

シャドーバンキングは、パリバ・ショックが発生した2007年8月に米大手運用会社PIMCOのマネージング・ディレクターだったポール・マカリー氏が提起した概念である。その直後に、米国のサブプライム・ローン問題が顕在化し、この言葉は広く知られるようになった。

2010年11月にソウルで開催された第5回G20金融サミットにおいて、参加国は、シャドーバンキングシステムの規制と監督の強化に関する提言の策定を金融安定理事会(FSB)に要請することで一致した。これに応じて、翌年4月、FSBは"Shadow Banking: Scoping the Issues"と題するバックグランドペーパーを公表し、本格的にシャドーバンキングの問題を取り上げるようになった。

FSBの定義によると、シャドーバンキングとは広義的には「(完全に又は部分的に)通常の銀行システム外の主体または活動による信用仲介」、狭義的には「ノンバンクによる信用仲介」を指す。

国によって金融制度が異なるため、シャドーバンキングの具体的な内容は違うが、欧米では一般的に資産担保コマーシャルペーパー(ABCP)、コンデュイットやストラクチャード・インベストメント・ビークル(SIV)など、短期の資金を調達し、長期の資産に運用することによって利ざやを確保することを目的とし、レバレッジを多用する投資運用スキームを指す。欧米におけるシャドーバンキングは、金融イノベーションの一環として資産証券化が急速に進む過程で生じたものだと言える。

中国におけるシャドーバンキングの実態

中国におけるシャドーバンキングの範囲について、中国人民銀行は2013年5月に発表した「中国金融穏定報告2013」において、次のような認識を示している。すなわち、金融市場の環境、金融システムの構造及び監督管理枠組みの違いで、中国にはまだ国際的に定義されているようなシャドーバンキングが存在していないものの、銀行業務をしているにもかかわらず銀行として名乗っていない機関の存在は注目されつつある。海外で広く使われている定義と中国の実情を踏まえると、中国におけるシャドーバンキングとは、正規の銀行システムの外で、流動性と信用転換機能を持っている、システミック・リスクや規制回避を引き起こす可能性のある機関や業務によって構成された信用仲介システムである。

同報告によると、中国で融資活動を行っているインフォーマルな金融機関や、金融機関の一部の業務はシャドーバンキングの特徴を持っている。まず、融資を行っているインフォーマルな金融機関には、小口貸付会社、質屋、信用保証会社、私募エクイティファンド、農村資金互助社及び各種の民間の融資組織などの形がある。また、一部の銀行の簿外「理財商品」は、資金プール(異なる期間の多くの「理財商品」を連続して販売し、それによって集められた資金を一括して運用するという仕組み)を利用し、資金の期間転換を行っている。さらに、一部の「信託商品」は連続発行方式(満期を迎える商品の償還資金を新たな商品を発売することを通じて調達すること)で短期資金を中長期プロジェクトに投資している。最後に、マネーマーケットファンドは、金融債と投資銀行預金の購入や金融市場のレポ取引などを通じて銀行信用や社会信用規模を増大させ、また企業債や短期融資券の購入を通じて企業に債務性資金を提供しているという。

しかし、統計上の制約もあり、中国におけるシャドーバンキングの全体の規模に関しては、公式の発表がされておらず、エコノミストの間でも、コンセンサスがとれていない。

中国社会科学院は銀行の「理財商品」と信托会社の「信託商品」のみを対象とする「狭い定義」を提示している(張明、「中国におけるシャドーバンキング:定義、原因、リスク及び対策」『国際経済評論』2013年第三期、中国社会科学院世界経済政治研究所)。それに従えば、中国におけるシャドーバンキングの規模は、2013年3月末には、16.9兆元(GDPの36%に相当)に達していると推計される(表1)。

一方、格付け機関であるS&Pは、各項目に含まれる一部の二重計算を調整した上で、委託融資(金融機関を仲介として、一般企業が他の企業に余剰資金を融資すること)や民間融資などを含むより広い定義で、中国におけるシャドーバンキングの規模は2012年末には22.9兆元と試算している(Standard & Poor's Financial Services LLC, "Why Shadow Banking is yet to Destabilize China's Financial System," March 27, 2013)。

コアとなる「理財商品」と「信託商品」

このように、中国におけるシャドーバンキングの具体的範囲は必ずしも明確になっていないが、銀行が販売する「理財商品」と信託会社が販売する「信託商品」がそのコアをなしているという点においてはコンセンサスがほぼできあがっている。

銀行と信託会社は、その殆どが国有で、中国人民銀行と銀行業監督管理委員会(CBRC)の管轄下に置かれている。「理財商品」と「信託商品」の発売はCBRCからの許可を得なければならない。

「理財商品」は、商業銀行が販売する資産運用商品である。一般的に、最低投資額は5万元で、期間は1ヶ月から1年である。現在、一年満期の預金金利が大手銀行の場合、年率3.25%であるのに対して、「理財商品」の予想収益率は年率4%~6.5%である。銀行の「理財商品」の大半は、契約書に元本・利子保証が盛り込まれておらず、原則として銀行が自らリスクを負っていないため、バランスシートの項目として掲載されない。「理財商品」は、コール、国債、金融債、企業債、中央銀行の手形などに投資する金利(フィクスト・インカム)型が中心だが、近年、エクイティも対象とするポートフォリオ型商品の割合も上がっている。

一方、「信託商品」は、信託会社が販売する資産運用商品である。最低投資額は通常100万元である。期間は1年以上で、予想収益率は年率9%前後である。その運用先は主に、政府主導の基礎産業(2013年第1四半期には全体の25.8%)、工商企業(同27.8%)及び不動産業(同9.4%)である(中国信託業協会、「2013年1四半期末信託会社主要業務データ」)。その中で、特に不動産関連貸出を対象とする規制を回避するために信託会社を経由した迂回融資が問題視されている。

「理財商品」と「信託商品」に象徴されるように、中国におけるシャドーバンキングは、

①期間転換の機能を持つ、

②規制回避の手段になっている

③預金保険制度及び中央銀行のディスカウントウィンドウによるサポートを得ていないため、大量の解約による流動性危機が起こりやすい、という点において欧米と共通している。しかし、欧米のシャドーバンキングが、

①ノンバンクによる主導、

②高い証券化率、

③高いレバレッジ率、

④購入者の多くは機関投資家であるのに対し、中国では、①商業銀行による主導、②証券化率が非常に低い、③レバレッジ率が低い、④購入者の多くは個人投資家であるという点において大きく異なっている(張明、前掲論文)。

中国においてシャドーバンキングが急拡大した背景

中国におけるシャドーバンキングの急拡大は、資金の調達側、運用側、そして仲介側の次のようなニーズに応えようとする金融イノベーションの結果としてとらえることができる。

まず、資金の調達側から見ると、2010年頃から当局が金融引き締め政策に転換したため、実体経済は資金不足に陥ってしまった。中でも、マクロ調整の重点となった不動産業、地方政府融資プラットフォーム会社及び中小民間企業の深刻な資金不足が、シャドーバンキングの急成長を促した。

また、資金の運用側から見ると、シャドーバンキングは銀行預金、株式、不動産、為替など以外に、新たな投資商品を提供している。銀行の預金金利の上限を上回る収益率を提供するこれらの新商品は、投資家にとって魅力的である。

さらに、資金の仲介側である金融機関にとって、シャドーバンキングは、金融イノベーションを通じて監督管理の規制を回避する手段である。当局は金利規制と高めの預金準備率(2013年7月現在、大手銀行の場合20.0%)を設けており、また預貸比率(同75%)と窓口規制などを通じて銀行の貸出を制限している。市場競争が激しさを増す中で、銀行は規制を回避するために、従来の貸出に代わる融資の手法として、シャドーバンキングを活用するようになったのである(注1)。

このように、シャドーバンキングは、欧米では、資産証券化の技術を駆使して形成されたものであるのに対して、中国では金融政策の引き締めや金利規制などによって低下した銀行の信用仲介機能を補うものである。

シャドーバンキングの規模拡大に伴うリスク

しかし、中国人民銀行が先述の「中国金融穏定報告2013」において指摘しているように、シャドーバンキングが効果的な監督管理下に置かれなければ、リスクは高まる恐れがある。

まず、マクロ政策と金融監督の有效性が低下しかねない。シャドーバンキングの機能を担う一部の金融機関は、政府が目指している構造調整という意図に反して、資金を地方政府融資プラットフォーム会社、不動産業、高汚染・資源の大量消費・投資過剰の産業に投資し続けている。その上、彼らは、損失補填で不良債権問題を隠し、モラル・ハザードや逆選択を誘発する可能性がある。

また、シャドーバンキングの資金源と業務は正規の金融機関と複雑に絡み合っているため、有効なファイアーウォールがなければ、リスクが他の業界、他の市場に波及してしまう恐れがある。

さらに、正規の金融機関の経営に悪影響を与えかねない。一部のシャドーバンキングでは顧客を獲得するために、銀行の預金金利を大幅に上回る収益率を約束しているものがある。その結果、資金が銀行から流出してしまう恐れがある。

最後に、一部の小口貸付会社、質屋、信用保証会社など、シャドーバンキングの機能を担うインフォーマルな金融機関は、ルールとリスクを無視し、融資規模を拡大している。その上、当局による監督管理も行き届いていないため、許可範囲外の業務を展開する現象が発生しやすいという。

これを踏まえて、中国人民銀行は、「シャドーバンキングの発展における問題点と潜在リスクに対し、監督管理の範囲と度合いを合理的に決めなければならない。実態を把握するための統計の整備に力を入れ、引き続き金利の市場化などの金融改革を推し進め、多様的・多層的金融システムを構築し、地域的リスクとシステミック・リスクを防がなければならない。」と提言している。

中でも、諸外国の経験を参考にし、シャドーバンキングの監督管理を強化することは重要であると指摘している。

まず、シャドーバンキングによる流動性転換を行っている機関に対し、相応の資本準備金、流動性に関する規制を導入し、情報開示を強化し、透明性を高めなければならない。

第二に、健全なファイアーウォールを構築し、シャドーバンキングと正規の金融機関業務との間のリスクを隔離しなければならない。

第三に、小口貸付会社、質屋、信用保証会社の管理を強化し、融資ルートと比率を合理的にコントロールし、レバレッジ率の制限を行い、ルールを逸した経営を是正しなければならない。

第四に、シャドーバンキングも金融統計に取り入れ、社会融資規模統計制度を整備しなければならない。

第五に、各監督当局の間の情報共有化と監督管理の協調を強化し、リスク対策の整備に注力すべきであるという。

シャドーバンキングは中国に金融危機を招くか

中国におけるシャドーバンキングの規模の拡大は、米国で起きたサブプライム・ローン問題と同じように、システミック・リスクの顕在化を通じて金融危機を招くのではないかという懸念の声が上がっているが、次の理由から、その可能性は必ずしも大きくないと見られる。

まず、シャドーバンキングの規模は拡大しているとは言え、従来の銀行の貸出と比べてまだ小さい。その上、レバレッジ率が低いため、デレバレッジによる市場の混乱は避けられそうである。

第二に、各種のシャドーバンキングのスキームは、一部の例外があるが、総じて破綻する確率がそれほど大きくないと見られる。仮に破綻しても、原則として、銀行は顧客に対して損失を補填する義務を負っていない。

第三に、銀行の財務状況が良好で、シャドーバンキング関連業務から損失が発生しても、自己資本や、貸倒引当金で対応できる。2012年の中国の商業銀行の税引後利益は1.24兆元、株主資本利益率(ROE)は19.8%、自己資本比率は13.25%に達している(中国銀行業監督管理委員会、「中国銀行業監督管理委員会2012年報」)。また、不良債権比率は0.95%にとどまっている一方で、貸倒引当金カバー率は295.5%に達している(表2)。

第四に、大半の銀行は国有となっており、いざという時に政府に支援してもらえる可能性が高いと思われる。

第五に、シャドーバンキングの膨脹を抑えるべく、当局はすでに上述した提言に沿って、規制強化など、対策を打ち出している(注2)。これらの政策は、短期的には景気に水を差すことになるが、金融危機の回避に寄与することが期待される。

最後に、中国では資本移動が制限されており、人民元は投機の対象になりにくく、その一方で、危機が起きても海外に直接波及しにくい。

最近、内外のメディアでは、中国におけるシャドーバンキングの急拡大は、もっぱらリスク要因としてとらえられている。しかし、シャドーバンキングは、銀行が仲介する間接金融から市場が貸手と借手を結ぶ直接金融への転換プロセスの一環であり、それによって資金運用の効率が高められるという側面も忘れてはならない。如何にシャドーバンキングのリスクを抑えながら、そのメリットを最大限に活かすかは、今後の金融改革の最重要課題の一つとなろう。そのために、単にシャドーバンキングを取り締まるのではなく、その業務の規範化を進めることが求められる。

2013年8月6日掲載

中国の財政の仕組み

計画期の中国では、傘下の国営企業を通じて地方政府が集めた資金を中央政府へ全額上納し、それを再び中央政府の指令によって地方政府が支出するという仕組みになっていました。ですから日本のような「銀行」という概念は乏しく、いわば財政と金融が渾然一体化していたと言ってよいでしょう。改革・開放後ではこうした計画経済の仕組みが大きく変貌し、従来財政が担当していた機能の一部が金融システムへ移管されました。同時に財政の仕組みもかなりの程度分権化されています。この章ではこれまで部分的にしか説明してこなかった改革・開放後中国の財政と金融の仕組みおよびその問題点を概説します。

日本の行政機構は「国」と「県」、その下の「市町村」からなっていることはよく知られています。そして国を「中央政府」、県以下の行政機構を「地方政府」と言います。これと同じで、中国の行政機構は首都北京にある「中央政府」とその他の「地方政府」からなり、中央政府を統括する行政府が日本の内閣に相当する「国務院」です。ちなみに日本では首相のことを「内閣総理大臣」と言いますが、中国では「国務院総理」と言います。現在の国務院総理は温家宝(Wen Jiabao)です。

中国の財政の問題点

こうしたいくつかの改革にもかかわらず、中国の財政は依然、改革途上にあると言わざるを得ません。そのうちいくつかの問題点について簡単に触れておきます。

a 地域間での財政不均等

日本では各地方の基準財政支出と基準財政収入を基数化し、その差額を地方交付税によって補填することによって地域間の財政アンバランスをならす制度が確立されています。日本の財政はいわば東京等の一部豊かな地域から財源を中央に集め、それを再配分する仕組みとなっているのです。そのため中央の官庁・議員の発言力がいたって強く、かつ予算執行面で地方政府の裁量の余地が制限されてきました。いわば財政が政治家(俗に言う「族議員」)による利益誘導の役割を果たしてきたのです。こうした弊害を是正する動きが昨今の「地方分権化」です。

ところが中国では事態がまったく逆で、ある意味で地方分権化が行き過ぎてしまった感があります。図8-9を観察して下さい。この図は一人当たりGDPと一人当たり財政支出の関係を見たものですが、中国の地方財政は二重構造になっていることが分かります。ここで中国の財政を収入面ではなく支出面から観察しています。なるほど中国の地方財政はどの省・市もすべて赤字となっていますが、これは建前のこと、実際には上海や江蘇、浙江省のように内所が豊かな地域があり、その実態が収入面では鮮明とならないからです。

少数民族が多数居住する自治区では、例えばチベットのように一人当たり財政支出が非常に高くなっています。中国では西部の低開発に加え小数民族の統治に悩んできた国です。これら一部の地域では中央政府から戦略的な財政補助が行われてきたのです。ところがその他の地域はどうでしょうか。傾向線が示しているように、明らかに豊かな地域ほど一人当たり財政支出も多くなっています。例えば一人当たり財政支出の最も高いところは上海市、2001年時点で4387元/人でした。これに対し最も低い地域は河南省の532元/人であり、格差は8倍を超えています。ちなみに河南省は中国で最も人口が多い省であることに注意して下さい。そして一般に一人当たり財政支出の多い地域は東部沿海部、低い地域は内陸部です。このように中国の財政は地域によって極端なアンバランスがあります。

b. 財政の地域格差がもたらす諸問題

このような財政の地域格差の一因は、「税収基盤が国有企業にある」ことです。例えば1995年時点における全国家財政収入のうち71.1%は国有企業経由で徴収されていましたが、その比重は低下したものの、1999年時点でも依然全税収の49.5%を占めています。斜陽化している部門に税収基盤を置いている限り、財政事情が悪化するのは当然です。こうしたわけで国有企業からの税収に依存しなければならない内陸部地方政府の台所事情は極度に悪化しており、その結果として法的根拠の薄い「濫収費」、「予算外予算の膨張」が繰り返されることになります。そのためその負担を巡って多くの農民争議や労使紛争を引き起こしてきました。いわば財政の機能不全があちこちで不満の火種を作っているのです。これに対して、東部沿海部地域では非国有部門が族生していますので、財源は比較的豊かです。そのため「濫収費」問題はさほど深刻化していません。

第二に、こうした財源格差は教育・医療・保健・衛生や都市部の社会保障制度といったいわば公共財のナショナル・ミニマム実現を阻んできました。例えば先に触れた「濫収費」とは、つまるところ教育財源の不足によって起こっているのであり、中国の所得再分配制度未整備の象徴以外のなにものでもありません。

第三に、財源基盤の脆弱性は「諸侯経済」の温床になってきました。地方政府は大部分の国有企業を管轄していますので、その保護は同時に財源確保を意味します。ですから地方政府は様々の手段を用いて地元企業を保護しようとするわけです。そしてこれが全国市場の成立を阻んできました。

c 中央政府の財源不足

こうした財政の地域アンバランスをならすのが中央財政です。具体的には比較的豊かな地域から財源を集め、それを比較的貧しい地域へ再分配する機能であり、これを「政府間財政調整」と言います。ところが改革・開放後進展した財政の地方分権化は、一面で地域の活性化に役立ってきたものの、この中央政府の機能の弱体化を招いてきました。この問題に対処しようとしたのが1994年の分税制改革です。しかし、この改革は中国において昔からはびこる「地域エゴ」によって実態的には反古にされています。最前より述べている「税収還付制度」という骨抜きが行われたからです。地方分権化により内所が豊かになった東部の地方政府が、自分たちの財源を手放そうとしないのです。実際、2001年時点でも中央政府が自らの目的に使える税収は単純計算で3200億元程度、国債等発行収入を除く全国家財政収入の2割弱、GDPの3%強しかありません。

加えて1998年より中国政府は景気安定や社会保障制度整備という新たな役割を担わざるを得なくなりました。ところが中央政府には固有の財源がほとんどありません。だから同年より当座しのぎとして国債増発に走らざるをえなくなったのです。このように内陸部の地方政府はもとより、中央政府さえ深刻な財源難に直面してきたのが中国の実態です。例えば、図8-10は7章で示した中央政府の国債依存度(本級支出と国債償還費の合計に対する債務性収入の割合)の推移を示したものですが、すでにその水準は60%と、財政悪化に苦しむ日本以上の状態にあります。また本級収入と国債等発行収入のうち36%は借金返済のために充当されています。収入の6割を借金に依存し、総収入の4割弱をその借金の返済に充当するという図式です。このように中国の中央政府は財源不足によりその機能を十分発揮できない状態にあるのです。

参考文献・参考資料

“ドン底”中国経済はなぜ「潰れそうで潰れない」のか (msn.com)

[現代中国経済] 8-3. 中国の財政の仕組み (konan-u.ac.jp)

中国のシャドーバンク中融、中信信託と建信信託が支援 (msn.com)

中融国際信託、期日通りの支払いできず 同業他社と提携 (msn.com)

深まる中国シャドーバンキング(影の銀行)の問題|2023年 | 木内登英のGlobal Economy & Policy Insight | 野村総合研究所(NRI)

この記事が気に入ったらサポートをしてみませんか?