【2024年の米国株式市場相場見通し】- Part 1

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇺🇸アメリカを拠点に活動しているローレンス・フラー氏です。

自己紹介

フラー氏は、Investlingoにて、米国マクロ経済・大型株に関する執筆を担当しています。

フラー氏は、1993年に、メリルリンチ証券でファイナンシャル・コンサルタントとしてキャリアをスタートしました。その後、ファースト・ユニオン・ブローカレッジ、モルガン・スタンレー証券、INGグループで同職を務め、30年以上にわたり個人投資家顧客の投資ポートフォリオを管理しており、2005年には、Fuller Asset Management LLCを設立しております。

更に、2013年より、米国金融ニュースサイト「Seeking Alpha」にて、米国投資家に対して、マクロ経済・投資リサーチの提供を開始し、現在では、14,000人以上のフォロワーがおります。また、フラー氏は、ノースカロライナ大学チャペルヒル校を卒業し、政治学の学士号を取得しております。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

【2024年の米国株式市場相場見通し】- Part 1

Ticker: SPY / 2748文字 / 所要時間6分程度 / 強気

サマリー

米国の景気拡大は2024年まで続くだろうと見ている。

なぜなら、今年も強気相場が続くための強力な基盤がボトムアップから生み出されているからである。

1年前、私は、「市場では絶望的なセンチメントと景気後退への執着が蔓延し、現在進行中の景気拡大の基盤が極めて強固であるという事実が見えなくなっている」と述べた。

また、「FRBやコンセンサスが予想するよりも早く低下するインフレ率を筆頭に、今後発表される経済データの変化率は軒並み改善し続けるだろう」と主張していた。

最後に、私は「FRBが2023年第1四半期に政策スタンスを転換し、センチメントが改善する」と予想した。

しかし、実際にはそれれの点に関しては、私の予想は少し早かったというのが現状である。

なぜなら、FRBが利上げを停止したのは7月になってからであり、センチメントが回復したのは年末のラリーが定着してからだった。

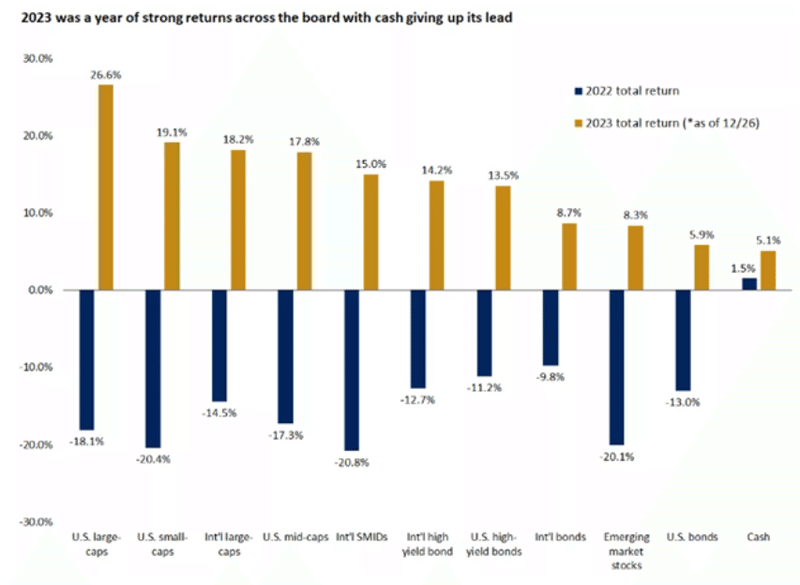

とはいえ、2023年に新たな強気相場が誕生するという私の予想は的中し、全般的に目覚ましい上昇を見せた1年となった。

そして、2024年に向けての私の考えを述べたい。

まず第一に、1年前と同じように経済情勢がはっきりしていればよかったというのが本音である。

また、今後の年後半に向けての市場のリターンの追い風材料として、年初の今は、市場のセンチメントがより落ち込んだ状態であれば良かったとも思っている。

とはいえ、私は、2024年も景気拡大は続き、昨年からの強気相場はまだまだ続くと、今のところ信じている。

不況への執着は続く

2023年の景気後退を執拗に予測し続けた人々、その多くが2024年も景気後退を期待しているように見える。

しかし、教訓としては、1つか2つの指標だけに注目して結論を出さないことである。

その代わりに、一生に一度のパンデミックという出来事を踏まえた現在の状況という文脈で、データ全体を見ることが重要であると見ている。

2023年の初めには、歴史的に信頼できるいくつかの指標が、景気後退の可能性が高いことを示唆していた。

そして、最も重要な点は、長期金利が短期金利を下回ることで発生するイールドカーブの反転であり、FRBが金利を上げすぎて経済成長を阻害していることを示唆していた。

しかし、イールドカーブが反転して1年半が経つが、実際に景気後退は起きていない。

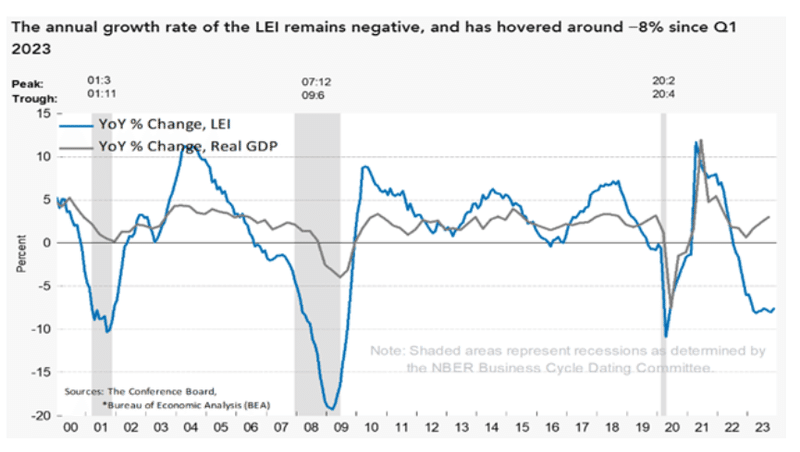

1年前、あるいは1年の間に懸念されたその他の指標は、住宅市場の着実な悪化、製造業の1年にわたる縮小、コンファレンス・ボードの景気先行指数(LEI)の急速な低下であった。

いずれの面でも改善はほとんど見られないが、景気後退には至っていないというのが現状である。

昨年、私は、パンデミック後の経済データにおける高頻度の前例のない変動が、これまで信頼されていた景気循環予測モデルを狂わせたと主張していた。

私たちは昨年、需要と供給のアンバランスを解消するために多くの時間を費やしたが、消費者が商品よりもサービス支出を重視するなど、いくつかのアンバランスはまだ残っている。

その結果、製造業は1年を通じて低迷し、コンファレンス・ボードの景気先行指数(LEI)にも大きな打撃を与えた。

その結果、債券市場は当然のことながら、イールドカーブを反転させる長期金利の低下を通じて、経済成長率の急速な鈍化を予想した。

しかし、私の生涯で初めてのことであったが、景気回復はメインストリートで主導で築かれたため、成長率の減速は実際には起こらなかった。

そのため、ウォール街の大半はその力を過小評価していたことになる。

メイン・ストリートは、2024年も景気拡大が続くと私が考える理由であり、強気市場の継続に不可欠である。

※ウォール・ストリートは金融業界あるいはニューヨークを中心とする地域、メイン・ストリートは金融以外の産業あるいは米国各地のことを示す。

景気拡大は継続するだろう

パンデミック後の財政刺激策は、所得と富の観点から見て下位50%の世帯にとって他のどの層よりもはるかに重要であったということを踏まえ、私は1年半前からソフトランディングを予測してきた。

なぜなら、景気回復は通常、上から下への波及を意図した減税によって引き起こされるからである。

しかし、今回は違う。

米連邦準備制度理事会(FRB)のデータによると、2022年1~9月期の富の増加は、2023年への足がかりとなる下位半分に有利な状態であった。

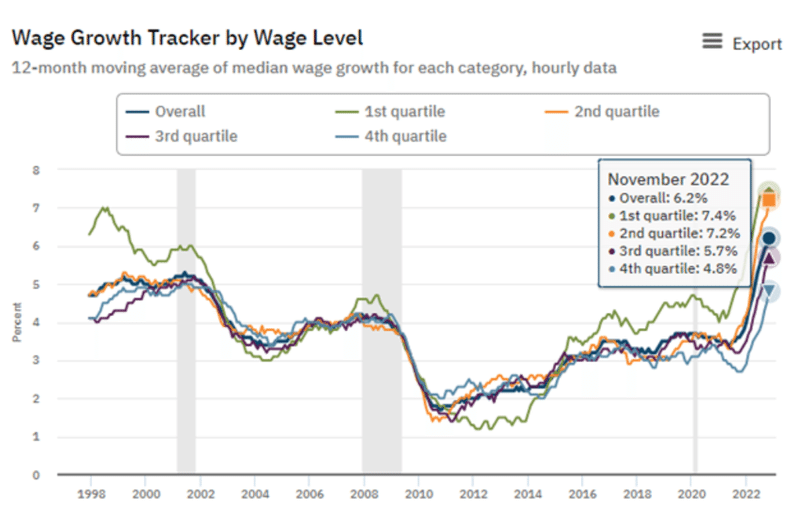

この景気拡大のもうひとつの特徴は、低賃金労働者の賃金上昇率が最も高かったことである。

賃金の上昇と貯蓄全体の急増が相まって、2022年末までに5兆ドルを超える貯蓄を達成し、多くの消費者は2023年中の商品やサービスの急激なコスト上昇を相殺することができた。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事:米国株式市場見通し①

➡【米国株式市場見通し】SPY:足元の過熱感より、少し警戒が必要

➡【米国株式市場見通し】SPY:短期的には警戒が必要か

➡【米国株式市場見通し】SPY:インフレとの戦いは終了

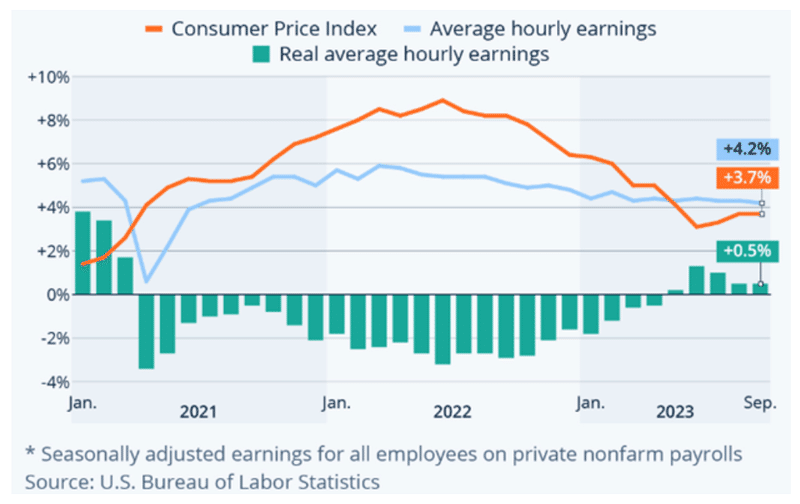

過剰貯蓄がほぼ解消され、賃金上昇率が鈍化した今、一部の人々は再び景気後退の議論を展開している。

しかし、彼らが認識していないのは、過剰貯蓄の損失が実質賃金上昇率の回復によって相殺されつつあるということだ。

ほとんどの指標では、2年以上経過した現在、インフレ率は賃金上昇率を下回り、消費者所得の購買力は回復している。

「1兆ドルを超えるクレジットカード負債に代表される消費者負債の増加は、消費者を圧迫し、景気拡大を終わらせるに違いない」と、ベア(弱気)投資家は一年中私たちに警告していた。

これが大きな数字であることは認めるが、消費者の債務返済能力に比べればはるかに低いと私は見ている。

可処分所得に占める家計の債務返済額の割合は、パンデミック前の水準まで上昇しつつあるところだが、これはまだ歴史的に見て低水準に近い。

その為、昨年、それらの数字に注目した人々が主張したように、実際には債務水準が個人消費を妨げていない理由は上記の通りである。

注目すべきはその数字ではないのである。

これが、労働市場が引き続き底堅い理由でもある。

ほとんどのエコノミストは、雇用と所得が個人消費を牽引すると考えているが、実際は逆である。

個人消費こそが雇用の増加を促進するのである。

消費者が支出を抑えるまでは、企業は採用を緩めたり、労働者を解雇したりしない。実際には、これらの結果が支出力の損失につながり、負のフィードバックループが生じることになるのである。

したがって、景気拡大の先行指標として重要なのは、今朝の雇用統計ではなく、実質個人消費の前年比伸び率であると考える。

これこそが私が集中しているポイントであり、これによって、この経済拡大がいつ困難に直面するかを判断している。

今日現在、労働市場は軟化を続け、雇用者数は月平均10〜15万人増加し、賃金上昇率は3〜4%の範囲で減速し続けている。

その結果、経済成長率はトレンドを下回る1~2%台となるだろう。

インフレ率がFRBの目標値まで低下すれば、ソフトランディングには十分な数字となる。

それでも、これは連邦準備制度理事会(FRB)の政策に大きく左右される。

※続きは「【2024年の米国株式市場相場見通し】- Part 2」をご覧ください。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事:米国株式市場見通し➁

➡【米国株式市場見通し】TLT:債券市場のラリーは一旦終了

➡【米国株投資】米国株式市場見通し / SPY:タカ派はハト派に転じる

➡【米国株式市場見通し】SPY:2024年の景気後退指標に注目

➡【米国株式市場見通し】SPY:足元の経済指標はソフトランディングを示唆

免責事項:ローレンス・フラーは、アメリカ合衆国で登録された投資顧問会社、Fuller Asset Management(FAM)のマネージング・プリンシパルです。本情報は、幅広い読者を対象とした教育目的にのみ提供されることを意図しております。その為、本情報は、特定の証券、投資、または、投資戦略を勧誘するものではございません。更に、FAMは、税務、法律、会計に関するアドバイスを一切行っておりません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。FAMは、公正でバランスの取れた方法で情報を提供しております。その為、FAMは、本レポート上の情報が、虚偽、または、重大な誤解を招く記述、または、事実の省略を含んでいないと合理的に認識しております。また、特定の投資助言による過去のパフォーマンスは、特定の状況や市場の出来事、投資の性質やタイミング、投資に関連する制約についての知識がない限り、依拠すべきではありません。FAMは、チャート、グラフ、計算式、推奨銘柄について、説明・提示をすることがありますが、それ自体が、どの証券を売買すべきか、あるいは、いつ売買すべきかを決定するために使用されることを意図したものではございません。このようなチャートやグラフは、限られた情報しか提供しないため、それだけで投資判断をすべきではありません。その為、実際に投資をされる際には、資格を有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見はあくまでも当社のものであり、予告なしに変更されることがあります。また、言及された意見は、発表日時点のものであり、市場や経済状況の変化により変更される可能性があり、更に、必ずしもその通りになるとは限らない点にもご留意ください。

アナリストによる開示:私は、この記事で言及されている企業の株式に関するポジションを現時点で保有しておらず、また、今後5日以内にそのようなポジションを持つ予定もありません。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?