記事一覧

はたして年金はもらえるのか

FIREに1億円もいらん!老後は年金があるだろ!

とツッコミをいただくこともありますが、果たして年金はいくらもらえるのでしょうか?

ねんきん定期便を見れば書いてあるのですが、これは「今のままの制度が続いていれば」もらえる金額です。

2000年の制度改革で年金受給は60歳から65歳にスライドしていきました。厚生年金の平均受給額は、ここ10年で月2万円程度減っています。

このままの制度は続かないと専門

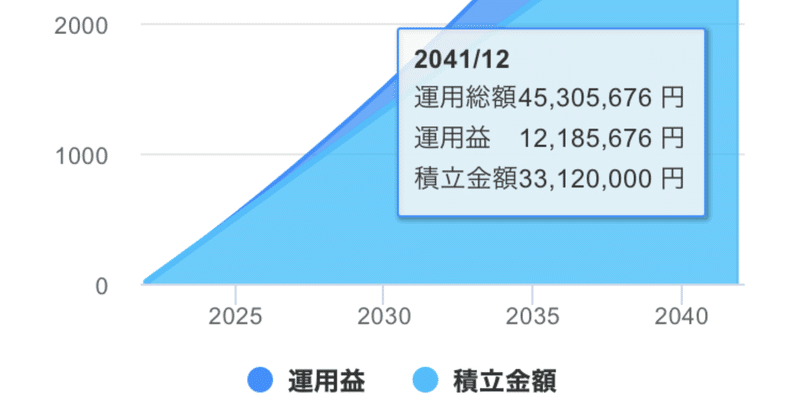

新NISAの最短ルートを走る

新NISAがFIREを目指すキッカケになりました。

最短5年で1,800万円を埋めきったら結果的にいくら溜まるだろうと計算したところ、1億円という金額が見えてきたのです。

1億円あれば毎年5%運用4%取り崩しで生きていけると気づいてしまったわけで。

もちろん、投資運用には波があり5年後に計算通りになっている保証はありませんが、目指すことができるという事実が重要です。

というわけで、新NISAは5

総資産6,500万円を溜めた方法

この2年で6,500万円を溜めた方法は単純です。

①給与をできるだけ無駄使いしない

②生活防衛資金以外を投資にまわす

③黙々とインデックス投資

日本人の長期投資の平均保有率は4年と脱落される方が多いそうなので、自分の考え方を記載しておきます。

①給与をできるだけ無駄使いしない

まず「自分へのご褒美」という考え方を捨てました。

○○をがんばったから、ボーナスが入ったからなど、なにかと理由をつけて予

1億円でFIREする計算

《2024.2.25現在》

総資産額:6,577万円

└現金:1,494万円

└投資:4,765万円

└年金(企業DC):318万円

【1億円を目指す理由】

現金:1,000万円

投資:9,000万円

が目標です。

毎月の生活費25万円で年間300万円。NISA枠外での取り崩しなら税金20.315%が引かれるので毎年360万円が必要になります。

4%ルールに当てはめると投資額9,000万円あれば

5年後、1億円貯めてFIREすると決める

2年ほどnoteを放置してましたが、新NISAを始めて投資に意欲も湧いたので再始動します。

・この2年の実績

①ゆるゆる投資して総資産6,500万円は貯まった

②ファイナンシャルプランナー3級は取得できた

目標も新たに作りました。

・5年で新NISAに満額1,800万円投資

・5年後に総資産1億円達成

・5年後に会社なんか辞めてやるぜ!

ということで、FIRE目指します。

これまでの投資の経

世界情勢がとんでもないので触らない

先月まで積立買付の設定を色々触ってきましたが、急に世界情勢が変わり資産価値も世間的には大変なことになってきました。

私は元々、長期投資しか考えてなかったので、買付設定など一切変えずに当分の間は放っておくことにします。

「ピンチこそチャンス」と新たに投資してる人も見受けますが、私には知識も先見の明もないのでギャンブルはしない。

株価も当分見ない。

とりあえず資産運用はお休みです。

20年の投資運用を考える

とりあえず、SBI証券に三井住友カードで投資開始。

投資信託にクレカの上限毎月5万円を入れる。

これで毎月13.8万円、年間166万円が投資に回されることになった。

ここで計算。

年利3%、20年後の運用総額を計算すると約4,500万円になる。

今の貯蓄と合わせて、もうリタイアでいいかもしれない。

いやでももっと早くリタイアしたいなー。

(現状の問題)

・投資信託に一極集中なので分散投資したい

106万円以上の投資を考える

つみたてNISAと企業型DCで上限の年間106万円が投資信託にぶち込まれる設定になった。

ここまでは税制優遇があるので既定路線。

ただ、まだ資金的な余裕はある。

こっからどうしていいのかわからない。

手数料や税金で持っていかれること考えると1,2%の利回りならやらない方がいい。

ハイリスク投資にも手を出したくない。

本来ならきちんと勉強して情報収集して、株、債権、金あたりに分散投資するべきなん

つみたてNISAでいいさ

⚫︎やったこと

・楽天証券の口座を作る

(SBI証券でもよい)

・楽天カードを作る

(SBI証券は三井住友カード)

・毎月3.3万円、カードから積み立てられるようにWeb設定

・購入先はインデックスファンド世界株

(iDeCoが米国株なので変えた)

⚫︎知ったこと

・カードで積み立てるとポイントがつく

・楽天はポイントをそのまま投資に回せる

というわけで、つみたてNISAも設定完了。

楽天はサ

iDeCoか企業型DCかそれが問題だ

iDeCoやろうと決めてから、念のため会社の労務に「企業型DCってうちでは無いですよね?」と聞いたところ「もう⚫︎⚫︎さん入ってます…。説明会もしましたよね…」と呆れられる。

あー、何年か前に会社の退職金がなくなる代わりに何たらとか言ってたあれか。

まったく理解してなかったというか聞いてなかった。

調べたところ毎月会社から3,000円を入れてくれてたらしく、証券口座もありました。

そして、ちょ

結局つみたてNISAとiDeCo

投資本や記事を見た結果、

ローリスク・ローリターン、日々の変動に怯えることもない長期投資、情報収集の必要もない(勉強したくない)いう条件下なら以下2つしかない。

① つみたてNISAとiDeCo(or企業型DC)制度を使った投資信託

つみたてNISAとiDeCoは受け取れる時期や税制優遇の違いはあれど、結果両方やってよい。それぞれ年間上限金額があるので、まずはどっちでもいいから始めて両方の上限投

超心配性による投資ライフ開始

私は投資を一切せずに生きてきた。

私は心配性かつ勉強嫌いだ。

投資に向いてない。

ただ、ある日をきっかけに投資を考えるようになった。

貯蓄がある程度貯まり、何歳で定年できるかを計算してみたときのことである。

「62歳まで働かなければいけない……」

平均値より給料はもらっているし貯蓄してきた自覚もあるのに、ほぼ定年まで働かなくてはならないのだ。

なぜ。

私は絶望し、とりあえず人生設計の本を読み始