【アメリカ在住🇺🇸】鬼のクレジットカード術

アメリカ在住のNaok!です

僕はアメリカの大学院を卒業後、現地で就職し、今後もアメリカに残って生活していこうと考えています。

アメリカで生活する上で欠かさないのがクレジットカード。アメリカのクレジットカードはカード作成ボーナス(10万円を優に超える物も有る)や特典(空港ラウンジやポイント還元など)が目ぼしく、その上アメリカ独特のクレジットスコアというシステムがあり、日本以上にクレジットカードと上手く向き合って行く事が重要です。

クレジットスコア(Credit Score)とは

Credit Score

300~850の間で一人ひとりに与えられ、その人の返済能力を表す点数のようなもの。高い程良く、クレジットカードや車・家のローンなどを返済して行く事・適正な額を使用する事等によって値が上がる。そのため、長い間アメリカで作られたクレジットカードを保持して適切に使用していく事がスコアアップに繋がる。クレジットスコアが高い程、車や家のローンを組む時の利率が安くなりお得になる。

(クレジットスコアについて本格的に語ると長くなりますが、本クレジットカード術を読む上ではこの程度の理解で十分だと思います。)

各カードの説明欄に申請が通るために必要な参考クレジットスコアも記載しました

また、日本のクレジットカードを海外で使うと手数料や為替の影響でかなり割高になる事が多いと思います。

という事で、クレジットカードを駆使して生活して行くことがとても大切なのですが、僕がクレジットカードについて調べる中で、日本語で上手く網羅的に説明されているものが中々ありませんでした…。

この記事では僕と同じ様に、アメリカで上手くクレジットカードを使いこなしたいという人の為に、「これさえ読んでおけば道を外さない」というアメ

リカ在住者向けのクレジットカード術を紹介していきます。

クレジットカードひとつひとつの説明だけでなく、クレジットカードの仕組みとしての全体像やどんな戦略・順番でどういったクレジットカードを作っていけば良いのかを解説します。

また、クレジットカードを使う事により貯まるポイントの活用法・ポイントシステムの基本的な理解も深まるように書いています。

Disclaimer (免責事項)

この記事は2023年の7月~9月末に書かれました。なるべく記事を最新版にアップデートするように努めますが、各カードの特典やポイント制度などは日々変更されることがあります。最新の情報は各カード会社のページをご覧下さい。また、記事はBest of my knowledgeで書かれていますが、正確性に欠ける部分もあると思います。もし有益な情報などがありましたら是非コメントにてお伝えください!

まずはアメリカの銀行口座を作る

アメリカでクレジットカードを作る上ではアメリカの銀行で口座を作ってそこから引き落としをする形になると思います。

この記事で後々出てきますが、Chaseには優れたクレジットカードがあることから、もしこれから銀行口座を作るのであればChase Bankがオススメですが、他の銀行でも問題ありません。

まずは留学生やアメリカに来たばかりの人向けに2つのカードを紹介します。(アメリカ歴の長い方は飛ばしちゃってください。)

0. SSNの無い留学生・SSNはあるがアメリカでのクレカ歴が無い人向け

アメリカにはSocial Security Number(ソーシャル・セキュリティー・ナンバー)という一人ひとりに与えられた個人番号があり、SSNがクレジットカードや税などの個人の財政的な事に紐づけられています。

従って、ほとんどの場合クレジットカードを作成するときにSSNが必要となるのですが、アメリカで仕事をしていない留学生などはSSNを持っていない人もいると思います。(自分も大学でバイトを始めるまでの最初の1年間は持っていませんでした)

そんなSSNの無い人でも作れるクレジットカードを紹介します。

0-1. Deserve Student Credit Card

このカードは大学のメールアドレス(.edu)を持っている人が作成できます。

Deserve Student Credit Card の主な情報

年会費:無料

外貨手数料:無料

キャッシュバック:

すべての買い物:1%

カード作成ボーナス:$30 (Referralリンクから申し込んだ場合)

特典:Amazon Prime Student 1年間無料

特徴:.eduの大学メールアドレスが有れば、SSN無しで作れる

申請が通るために必要なクレジットスコア:なし

この記事のリンクから申し込むと、$30がカード作成時にボーナスで貰えます。このカードについては以前別記事で取り上げているのでよければ見てみて下さい。

まとめ (Deserve Student Credit Card)

SSN無しでも作れる年会費無料カードなので、

他に作れるカードがない留学生は取り敢えず作って良し0-2. Chase Freedom Rise

今まであった学生向けのChase Freedom Studentが廃止されて、新しくできた。Chase Bankにより提供されており、初めてクレジットカードを持つ人向け。

SSNが無くてもITIN (Individual Taxpayer Identification Number)が有れば取得可能なようです。

かなり新しいカードで情報が十分ではないので、不安な場合はChase Bankの支店に行って担当者に直接聞いてみる事をお勧めします。(僕もChase Bankに口座があり、何度も支店に行った事があるのですが、Chase Bankの人はかなり優しく対応してくれている印象です。)

Chase Freedom Rise の主な情報

年会費:無料

ポイント or キャッシュバック:すべての買い物で 1.5% キャッシュバック

カード作成ボーナス:$25 (最初の3ヶ月でAutomatic Paymentに申し込むと)

特徴:SSN無しでも作れる

その他:Chase BankのChecking Accountに$250以上預金があると、申請が通る可能性が高くなる。

申請が通るために必要なクレジットスコア:なし

普通のカードは1%キャッシュバックorポイント還元なので、1.5%はかなり良いと思います。

まとめ (Chase Freedom Rise Credit Card)

ITINがあれば(?)SSN無しでも作れる年会費無料カードで、1.5%キャッシュバックは大きい。

ITIN/SSNを持ってはいるが初めてアメリカでクレカを作る学生・駐在者、駐在の同伴でアメリカに来た方などにオススメ。Hereここに何かしらの写真入れるか

さて、こっからが本題です。

クレジットカードの種類(3つに分類)

この記事の中では話の都合上、クレジットカードの種類をA・B・Cの2つに分けます。

A. 銀行・クレジットカード会社が直接発行しているカード

B. 航空会社・ホテルが発行しているカード

C. お店(小売店など)が発行しているカード

A. 銀行・クレジットカード会社が直接発行しているカードについて

例えばChase Bank (Chase: チェイス)やAmerican Express (Amex:アメックス)が発行している、逆に言うと特定の航空会社やホテル、お店には紐付けられていないカードを指します。

カードで支払う事によって貯まるポイントを活用する観点から言うと、圧倒的にAタイプがオススメです。

B. 航空会社・ホテルが発行しているカード

例えばUnited AirlinesやDelta Airlineなどの航空会社、IHG HotelやHilton Hotelなどのホテル会社が作成しているカード。(実際にはそれぞれの航空会社やホテルは銀行ではないので、United, IHGならChase Bankが、Delta, HiltonならAmexがカードを発行している。)

それぞれ紐付けられた特定の航空会社やホテルでの割引やポイントボーナス、ステータスアップグレード(例えばラウンジアクセスや、同じ値段でも早くチェックインできる等々)が売りです。

カードで支払う事によって貯まるポイント(マイル)は基本的にはその特定のホテルや航空会社(関連の航空連合に使えることもある)でのみ使う事ができます。そのため特定のホテルや航空会社を使い続ける場合は良いが、そうでない場合は、Aタイプに比べるとポイント活用の柔軟性に欠けます。

C. お店(小売店など)が発行しているカード

例えばAmazonやTargetなどのお店が発行しているカードは、それぞれのお店での買い物が常に5%割引などというかなり大きな特典がある一方、それ以外のお店ではほぼ特典がないため、こちらも特化型で柔軟性に欠けます。

以上の理由から、本記事ではクレジットカードの仕組みを紹介した後、Aをメインに紹介し、その後はB・Cタイプのカードをいくつか紹介する形をとります。

クレジットカード発行銀行大手

アメリカではChase, Amex, Capital One, Citi の4社が網羅的に様々な特徴を持ったクレジットカードを発行し、かつ整ったポイントシステムを持っていると言われていますが、この記事では基本的に最も人気が有り比較的手に入れやすいChaseとAmexのクレジットカードについて書きます。

(逆にCapital OneやCitiのクレジットカードを作ろうと考える段階にいる場合は、既にかなりクレジットカードに精通しているはずなので、この記事は不要かもしれません。)

Chase VS Amex

ChaseとAmex、どちらのクレジットカードが良いのかは常に論争が繰り広げられています。これは一枚一枚のカードに焦点を当てているのではなく、「複数カードを持つ場合、どんなコンビネーションで持ったらいいのか」といった、かなり複雑な内容になります。

シンプルかつ低年会費ならChase

以下に記しますが、Chaseは年会費が安い・又は無料で素晴らしいカードが有ります。また特典などもAmexに比べるとシンプルで理解しやすいものが多いです。その為、シンプルでスマートに済ませたいならChaseのクレジットカードだけを選んでおけば間違いありません。後述のChase Trifecta (チェイス3連単)を揃えていれば、クレジットカードの鬼も文句は言えないでしょう。

高ボーナス・特典狙いならAmex

AmexはChaseとは対照的に年会費が高いカードが多いです。その分特典やカード作成時のボーナス(Sign Up Bonus)が高く、中にはカードを作るだけで15万円分以上のポイントが貰える事も有ります。(高ボーナスの出し方はAmex Cardの章にて。)

オススメはChaseとAmexのコンビネーション

Chaseのカードは年会費が低く済むので、Chase Trifectaを完成させつつ、自分に合ったAmexのカードを作って高いボーナスを手に入れると言う形が理想的だと思います。

Chase Trifectaとは何か気になると思いますが、それを紹介する前に、アメリカでのクレジットカード術をマスターする上で、皆さんが必ず知っておかなければならないルールが有ります。

Chase 5/24 ルール

Chase Bankには5/24 Rule(ファイブ・トゥウェンティーフォー・ルール)というものが有ります。Chaseのクレジットカードを発行する際にそのルールが適用され、条件を満たさないと、ほとんどの場合自動でカード申請が却下されるので注意が必要です。

Chase 5/24 ルールとは

過去24ヶ月(2年)以内に5枚以上のクレジットカードをアメリカで作っていると、Chase Bankが発行するクレジットカードが作れないというルール。

(例) Aさんは2021年の8月にクレジットカード①を作り、そこから2023年の7月現在までカード②③④⑤の合計5枚を作りました。Aさんが次にChaseが発行するクレジットカード⑥を作りたい場合は、2023年9月頃

(①発行から2年後)までカード申請を待つ必要が有ります。

((注1)) 過去の5枚のカードはChaseに限らず他の銀行・カード会社で発行されたカードもカウントされます。

((注2)) Chaseが発行するカードとは"Chase〇〇Card"と名前にChaseが入る物に限らず、例えばAmazonや航空会社・ホテルなどの名前でChase Bankが発行しているカードも含まれるようです。(Chase Credit Cards List)

((注3)) 5/24にはBusiness Credit CardやCorporate Cardなどはカウントされないので会社やビジネスでクレジットカードを作った場合は心配はありません。

ただし5/24を守っていなくても、Amazon Cardは申請が通ったり、Chaseと名前に入ってるカードでもキャンペーン中は申請が通ったりする事も有るみたいです。こういった事例はケースバイケースで、申請してみるまで分からなかったりするので何とも言えません。

あくまでChase 5/24ルールなので、Amexなどでカードを作る場合はこのルールは適用されません。ただし、Chaesには良いクレジットカードが多いため、このChase 5/24 をわきまえた上でクレジットカードを計画的に作っていく必要があります。つまり、Chaseのカードを優先して作り始めるのが望ましいです。続いてはChase Trifectaの説明です。

Chase Trifecta(チェイス3連単)

前述の様にChaseには優れたカードがいくつもあるのですが、その中でもこれを持って居ればOKと言う3枚のカードをChase Trifecta (チェイス・トライフェクタ)と言います。

Chase Trifecta を構成する3つのクレジットカード

1. Chase Freedom Unlimited

2. Chase Freedom Flex

3. Chase Sapphire Preferred or Chase Sapphire Reserve

いずれのカードを作る場合も、Chase Bankで口座を持っていた方が(特に一番最初にカードを作る時は)カードの申請が通る可能性が高いです。

以下ではChase Trifectaを構成するそれぞれのカードについて説明します。

A1. Chase Freedom Unlimited

自分がもし大学を卒業して就職したばかりの人やアメリカに来たばかりの人に、「一番最初にどのカードを作ればいいか」と聞かれたら、このカードをオススメします。

(ただし、ある程度の"Credit History(クレジットヒストリー)"=「アメリカでクレジットカードを持っている歴」やCredit Scoreがある事が前提です。)

Chase Freedom Unlimited の主な情報

年会費:無料

ポイント(得たポイントでキャッシュバックも可)

Chase Travel Portal ✈️🏨:5%

Restaurant & Take out 🍽:3%

Drugstore 💊:3%

その他全て:1.5%

カード作成ボーナス:$200 (Referralリンク)

ボーナス取得条件:最初の3ヶ月で$500使用

申請が通るために必要なクレジットスコア

ボーダーライン:650程度

安全圏:670以上

年会費が無料なのにカードを作ると$200貰えるというかなりお得な上に、どの買い物でも少なくとも1.5%(一般的なカードは1%)、レストランだと3%もポイントが返ってきます。

まとめ (Chase Freedom Unlimited Credit Card)

特に別に欲しいカードが無いのであれば、とりあえずこれを作る。

1.5%ポイント還元なので、買い物の時も基本はこのカードを使えばOKA2. Chase Freedom Flex

Freedom Unlimitedと似ていますが、3ヶ月ごとに変わるChaseが決めるボーナスカテゴリーで5%ポイント還元があり、その他の基本的な買い物は1%ポイント還元だという事が大きな違いです。

Chase Freedom Flex の主な情報

年会費:無料

ポイント(得たポイントでキャッシュバックも可)

Rotating Bonus Category:5%

Chase Travel Portal ✈️🏨:5%

Restaurant & Take out 🍽:3%

Drugstore 💊:3%

その他全て:1%

カード作成ボーナス:$200 (Referralリンク)

ボーナス取得条件:最初の3ヶ月で$500使用

申請が通るために必要なクレジットスコア

ボーダーライン:650程度

安全圏:670以上

Rotating Bonus Categoryとは

Chaseがこのカード専用に3ヶ月ごとにあるカテゴリーを決め、そのカテゴリーの買い物をすると5%ポイント還元になります。例えば2023年の1~3月はGrocery stores, Target, Fitness club and gym membershipsで、4~6月はLowe’s, Amazon、7~9月はGas stations, Electric vehicle charging, Select live entertainmentとなっています。次の3ヶ月間が何になるかは、その前の月に発表されます。

どのカテゴリーになるかは自分でコントロールできないのでその点は微妙(例えば車を持ってない学生とかならガソリンが5%還元でも無意味)ですが、カード作成時に$200貰えて年会費が無料なので、持っておいて損はしないと思います。

まずはChase Freedom Unlimited、次にChase Sapphireを取ってからChase Freedom Flexを作るというプランが良いのでは無いかと思います。

まとめ (Chase Freedom Flex Credit Card)

基本はUnlimitedと同じだが、5%ポイント還元がある。

少しややこしいけど、年会費無料だから作っておくと良い。A3. Chase Sapphire

Chase Sapphire CardはChase Trifecta唯一の有料カードです。このカードを持つ事により、Freedom UnlimitedとFlexで得たポイントを航空会社のマイルやホテルのポイントに変換して活用することが出来ます。将棋で例えると、UnlimitedとFlexが飛車と角、Sapphireが王or玉と言った感じです。

そうです、将棋に王と玉があるように、SapphireにはPreferredとReserveという2種類があり、同時に2つを持つ事は出来ません。

年会費はPreferredが$95、Reserveが$550でその分特典も異なります。

A3-1. Chase Sapphire Preferred

Chase Sapphire Preferred の主な情報

年会費:$95

年間ホテルクレジット:$50

外貨手数料:無料

ポイント(得たポイントでキャッシュバックも可)

Chase Travel Portal ✈️🏨:5%

Travel (Not from Chase Travel Portal):2%

Restaurant & Take out 🍽:3%

Streaming 📺:3%

その他全て:1%

カード作成ボーナス:60,000 Points (Referralリンク)

ボーナス取得条件:最初の3ヶ月で$4,000使用

申請が通るために必要なクレジットスコア

ボーダーライン:675程度

安全圏:700以上

年会費が$95かかってしまいますが、毎年$50ホテル予約に使えるクレジット(Annual Hotel Credit)が貰えます。(カードを使ってChase Travel Portalからホテルを予約すると、$50返って来る。) 旅行をする方にとっては、その$50の使用はとても簡単です。

なので、その特典を毎年使えば実質年会費は$45です。

カード作成ボーナスはキャンペーンや時期によって上がったり下がったりしますが、2023年7月時点では60,000ポイントです。

使い方は後に説明しますが、少なくとも$600〜$1,200の価値があります。

Travelクレジットカードという事もあり、外貨手数料が$0な事も良い点です。(例えばChase Freedomは手数料が数%かかる。)

その他の特典としては、旅行の遅延やキャンセル・荷物の紛失に対する保証、カーレンタルの保険がついて来るなど、旅行する人には嬉しい特典がたった$95で受けられるのはとてもお得です。

まとめ (Chase Sapphire Preferred Credit Card)

年会費の安いトラベルクレジットカード。

少しでも旅行するなら、持ってて損はない。A3-2. Chase Sapphire Reserve

Chase Sapphire Reserve の主な情報

年会費:$550

年間ホテルクレジット:$300

外貨手数料:無料

ラウンジアクセス:Priority Pass, Chase Sapphire Lounge

ポイント(得たポイントでキャッシュバックも可)

Chase Travel Portal (Car rental & Hotels) 🚗🏨:10%

Chase Travel Portal (Flights) ✈️:5%

Travel (Not from Chase Travel Portal):3%

Restaurant & Take out 🍽:3%

その他全て:1%

カード作成ボーナス:60,000 Points

ボーナス取得条件:最初の3ヶ月で$4,000使用

申請が通るために必要なクレジットスコア

ボーダーライン:675程度

安全圏:700以上

Reserveは Preferredの強化版と言った感じで、年会費が$550と高い分、 Preferredでは$50だったホテルクレジットが$300も有り、実質年会費は$250です。

Preferredにあった各種旅行関連の保険に加えて、Reserveには空港ラウンジアクセスが有ります。Priority Passというラウンジに含まれる全世界の空港ラウンジと、アメリカのいくつかの空港にある、Chase Sapphire Loungeと言うのにタダで入れます。(Preferredにはラウンジアクセスは有りません)

まとめ (Chase Sapphire Reserve Credit Card)

ラウンジアクセスのあるトラベルクレジットカード(Sapphire Loungeのある空港をよく使うなら良)。

年会費が高いが、ホテルクレジットを使えるならOKChase Trifectaの使い方

Chase Trifectaが手に揃ったら、その3枚のカードの使い方はいたって簡単。その都度一番還元率が高いカードを使う、それだけです。

もしFlexの5%カテゴリーに当てはまる買い物をするならFlex、旅行関連ならSapphire、それ以外の基本的な買い物は1.5%還元のUnlimitedという風に使い分ければOKです。こうする事により最大限にポイントを貯めることができます。

また、Trifectaのそれぞれで貯めたポイントはChaseで勝手に合算してくれるので、合わせて使う事ができます。

Amexクレジットカード群

AmexはChaseに比べて年会費が高いですが、その分10万円分を余裕で超える高サイナップボーナスやその他の特典が多いです。Amexのカードで航空会社やホテルと直接紐づいていない(Aタイプの)カードは以下の通りで、Chaseとは異なり、それぞれが別々の特徴を持っています。

主なAmerican Express(Amex)のCard

a. Amex Platinum

b. Amex Gold

c. Amex Green

以下ではそれぞれのカードの基本情報と主な特典を解説します。

Aa. Amex Platinum

American Express Platinum の主な情報

年会費:$695 (Corporate Cardを持っていれば$150引き:$545)

ホテルクレジット:$200

エアラインクレジット:$200

Uber&Uber Easts クレジット:$200

デジタルエンターテイメントクレジット:$240

(その他多数のクレジット有り)

外貨手数料:無料

ラウンジアクセス:Priority Pass, Amex Centurion Lounge, 航空会社ラウンジ

ポイント(得たポイントでキャッシュバックも可)

Flights (Amex PortalじゃなくてもOK) ✈️:5%

その他全て:1%

カード作成ボーナス:80,000 Points~ (Referralリンク)

ボーナス取得条件:最初の6ヶ月で$8,000

使用申請が通るために必要なクレジットスコア

ボーダーライン:670程度

安全圏:700以上

Amex PlatinumはTravelカードで、Chaseで言う所のSapphire Reserveに対応するカードです。見て分かる様にAmexはポイントシステムはシンプルですが、トラベル関連以外の特典も多く、比較的複雑です。

$200のホテルクレジットはAmex Travelから特定のホテルを予約した時に還元されます。高級目のホテルに限られているため、Chaseのホテルクレジットに比べると使いにくいです。$200エアラインクレジットは自分で設定した航空会社の預け荷物や機内食、ラウンジなどに使えますが、基本的には航空券には使えません。

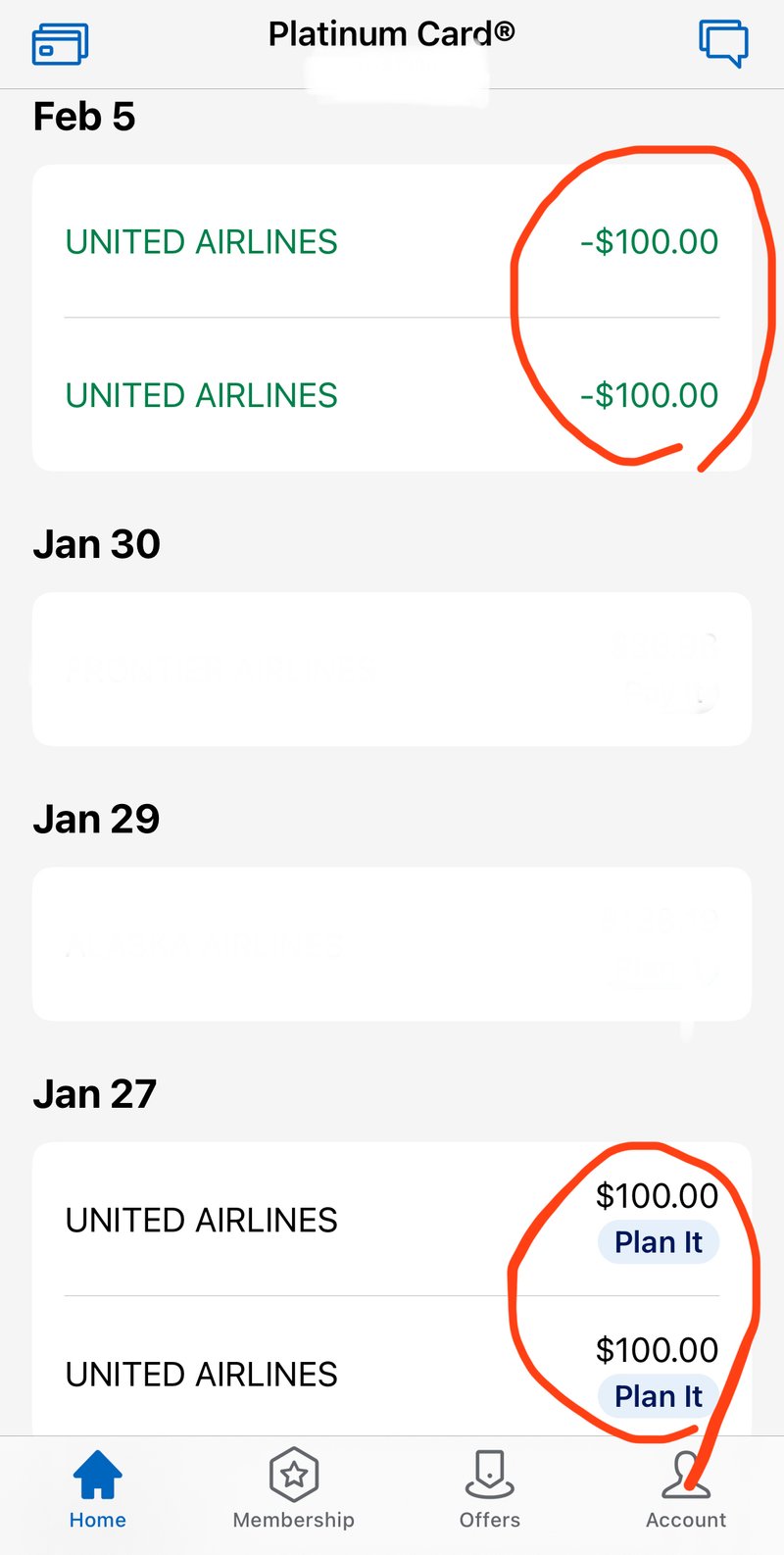

超裏技

基本的には航空券発行には使えない$200のエアラインクレジットですが、United Airlinesのみ裏技で航空券の発行に$200を使う事ができます。Unitedのアカウントを作成しUnited Travel Bank Cashというものを$200分(=$100×2)Amex Platinumで購入すると、$200がAmexのアカウントに還元されます。そのTravel Bank Cash $200(必要なら自分で足りない分を補填して)でUnitedの航空券を購入できます。

その他ネットで見つけた成功例

Uber&Uber Eastsは月に$15ずつ(12月のみ$35)供給され、その月のうちに使い切る必要があります。私自身は旅行でUberを使う月はそれまで取っておいて、Uberを使わない月はUber Eatsで買い物をします。

デジタルエンターテイメントクレジットは月$20ずつで、Disney+, Hulu, ESPN+, Audible, Peacockなどに使えます。

その他にもWalmart+やSacks Fifth Avenue(半年に$50)などのクレジットもあります。

Amex PlatinumもChase Sapphire同様に旅行の遅延やキャンセル、荷物の紛失に対する保証とReserveの様にラウンジアクセスがあるトラベルクレジットカードです。

地味に重要なのが、Amexのサイトから予約しなくても航空券が5%還元される事です。ChaseやAmexのTravel Portalは航空会社から直接予約するよりも割高になる事が多いので、直接予約しても5%還元は嬉しいです。

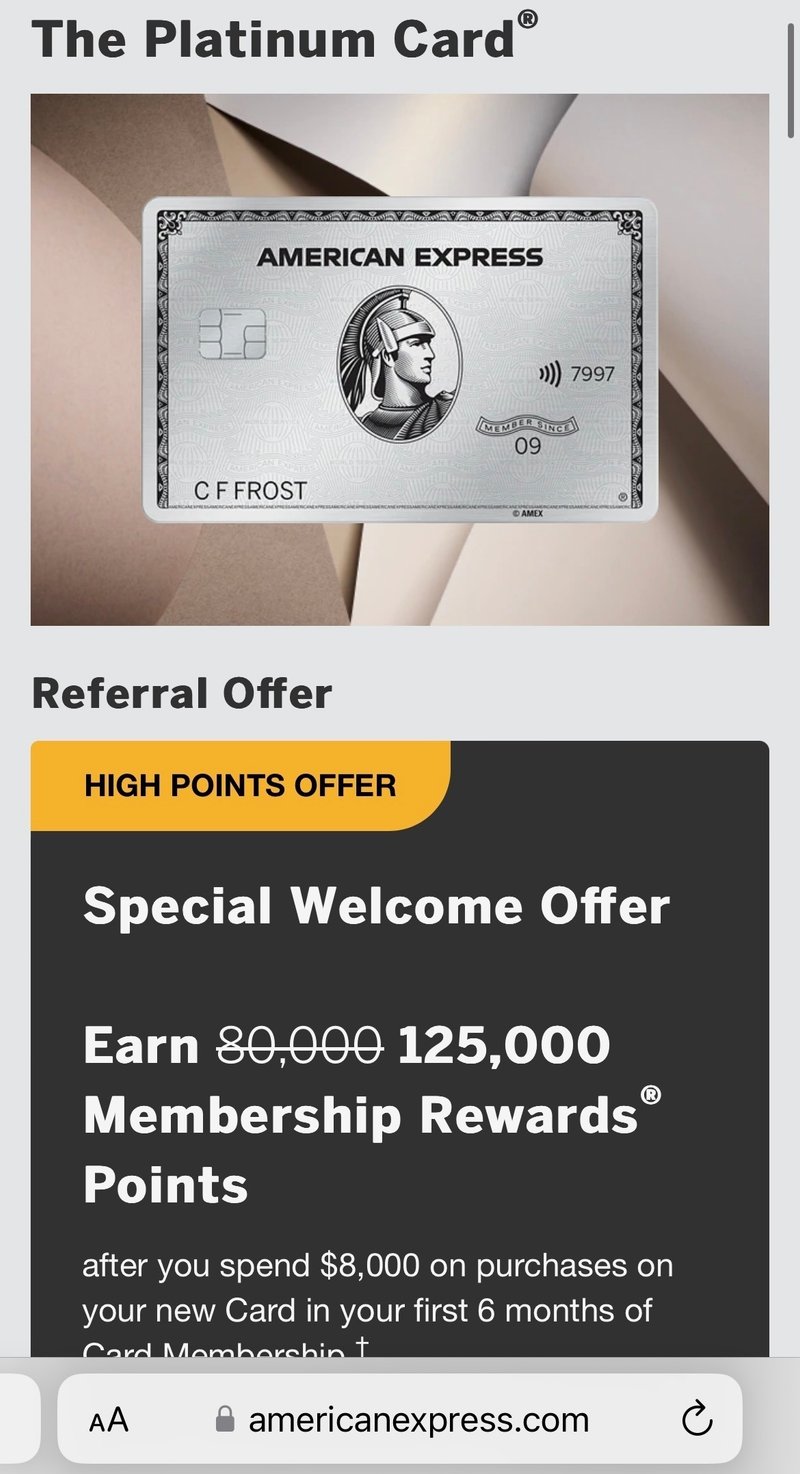

Amexカード作成ボーナスの裏技

Amex Platinumは現在少なくても80,000ポイント(使い方によっては$800〜$1,600分以上)のボーナスがもらえます。また、努力次第で100,000や125,000ポイント($1,250〜$2,500分以上))などの高いボーナスをもらう事ができます。Chase Saffireに比べるとかなり高額で、この点がAmexの最大の魅力の一つです。

裏技

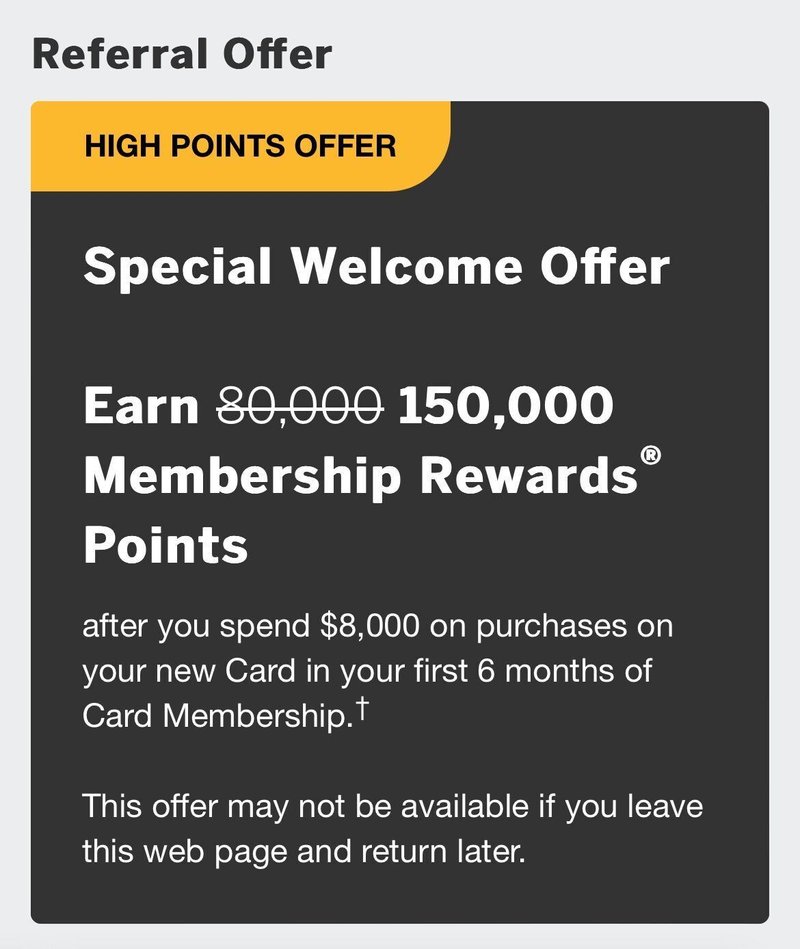

リフェラルリンクを使う必要が有ります。リンクを開くと下の画像のように画面に貰えるボーナス(Referral Offer)が表示されます。

開くブラウザを変えたり、ブラウザのプライベートモード(Incognito Mode)を使ったり、パソコンや違うスマホからリンクを開いたり、リンクを開く時間や日にちを変える事によって、より多くのボーナスが表示される事が有ります。

なので、カードを作ると決めたら何日間かリンクを色々な方法で開いてみて、良いボーナスポイントが出てから申請する事をお勧めします。

(ボーナスポイントは時期によって変更されるので注意が必要です。)

2024年2月追記

最近はRefferal Offerで150,000のボーナスポイントもよく出るみたいです!

Amex Platinumは期間限定(?)で普通のデザイン(Classic)に加えて、アーティストとコラボしたデザイン2つも出しています。

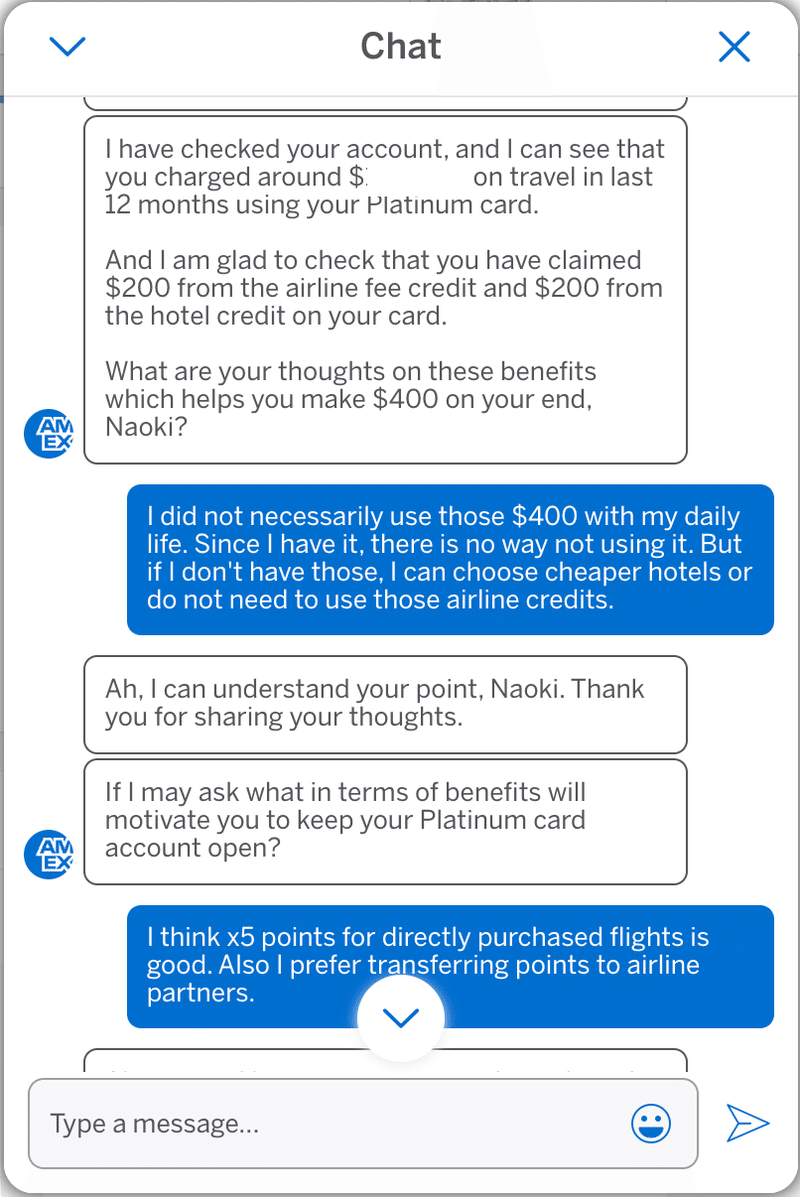

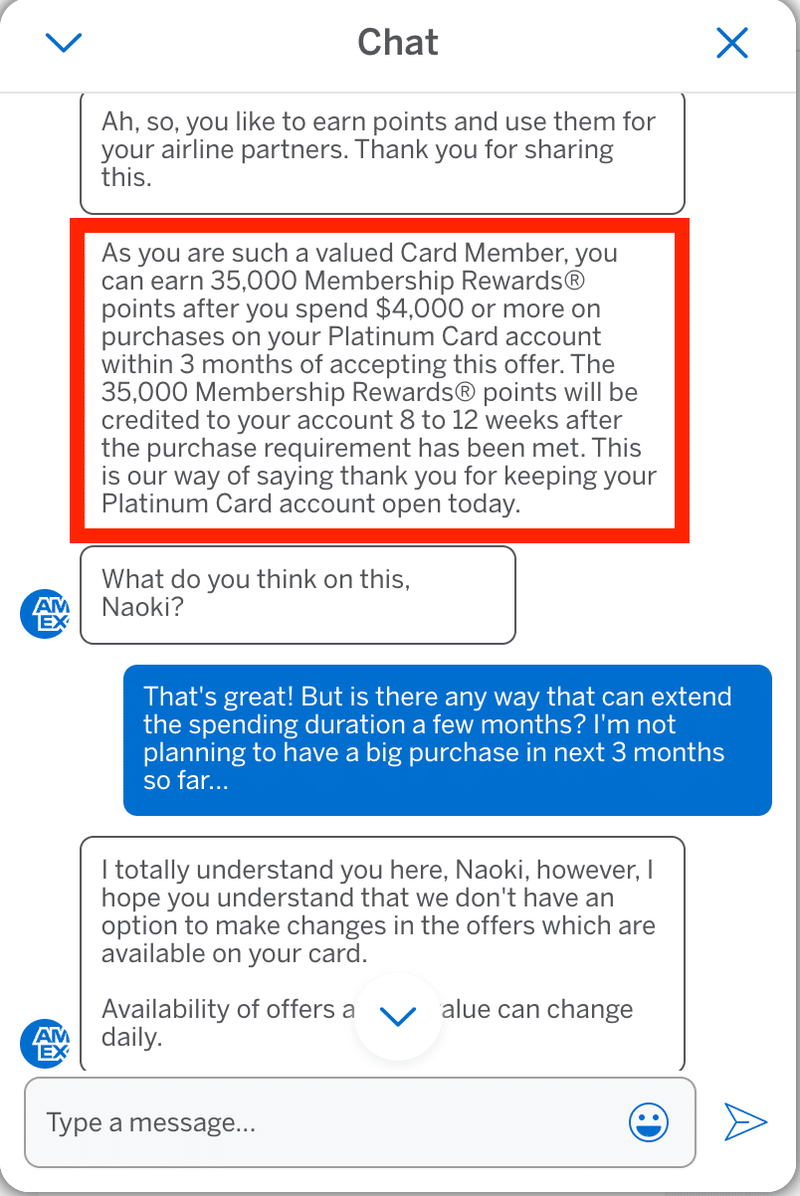

Amex Platinum Retention Offerの実績

2024年3月追記

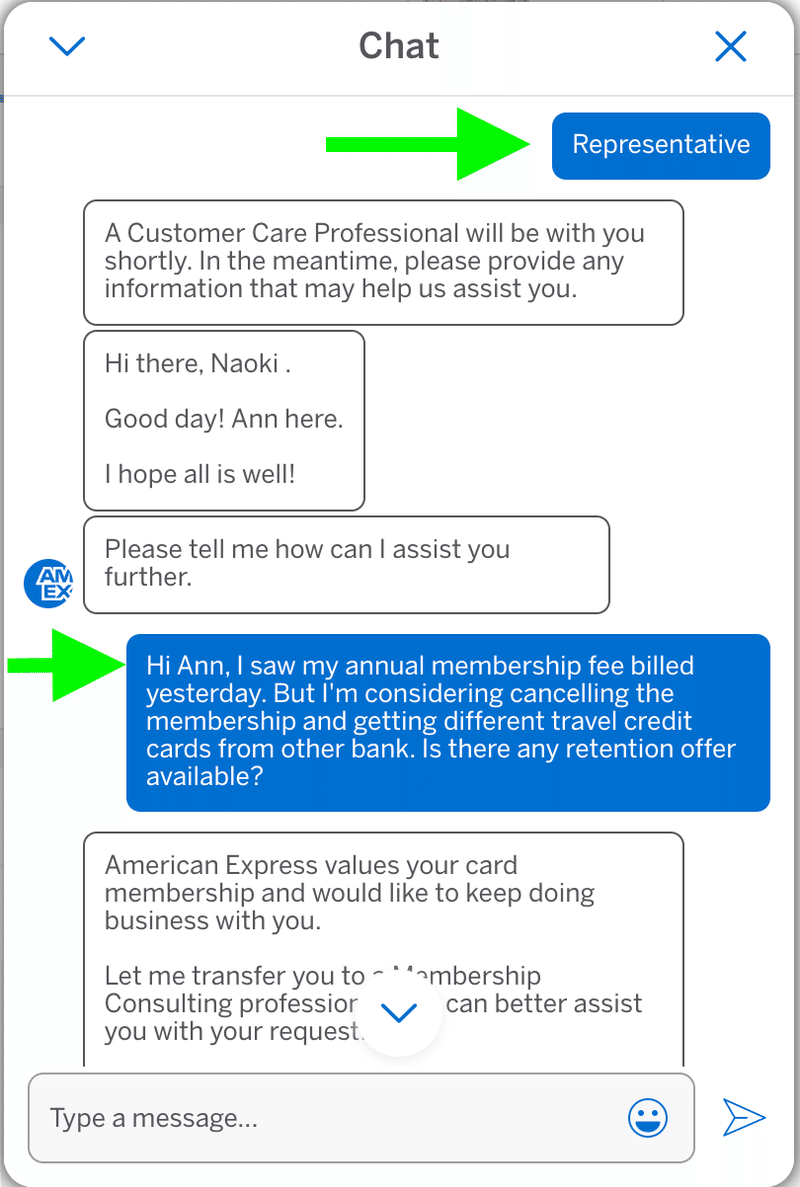

先日、僕のAmex Platinumカードの更新日が来て年会費$695が請求されました。そこで、Amexのカスタマーサービスと以下のような交渉をして、リテンションオファー(条件を満たす事で年会費が実質割引になるオファー)を貰う事ができました!

(リテンションオファーの詳しい説明はページ下の「Retention Offer リテンションオファーとは」の章をご覧ください。)

皆さんもぜひこの流れでトライしてみてください。

次にカードをキャンセルしようと思っているのだが、Retention Offerが無いか単刀直入に聞く。

特に思いつかなかったら、以下の文章をコピペして使ってみて下さい!

年会費が請求される前の場合(1ヶ月前かそれ以降を目安に聞くと良い)

Hello, I know my Amex platinum annual membership fee is coming up. But I'm considering cancelling the membership and getting different travel credit cards from other bank. Is there any retention offer available?

年会費が請求された後の場合(基本的には請求されたstatementのclosing dateから30日以内ならキャンセルできるので、それまでに聞く必要がある)

Hello, I saw my annual membership fee billed recently. But I'm considering cancelling the membership and getting different travel credit cards from other bank. Is there any retention offer available?

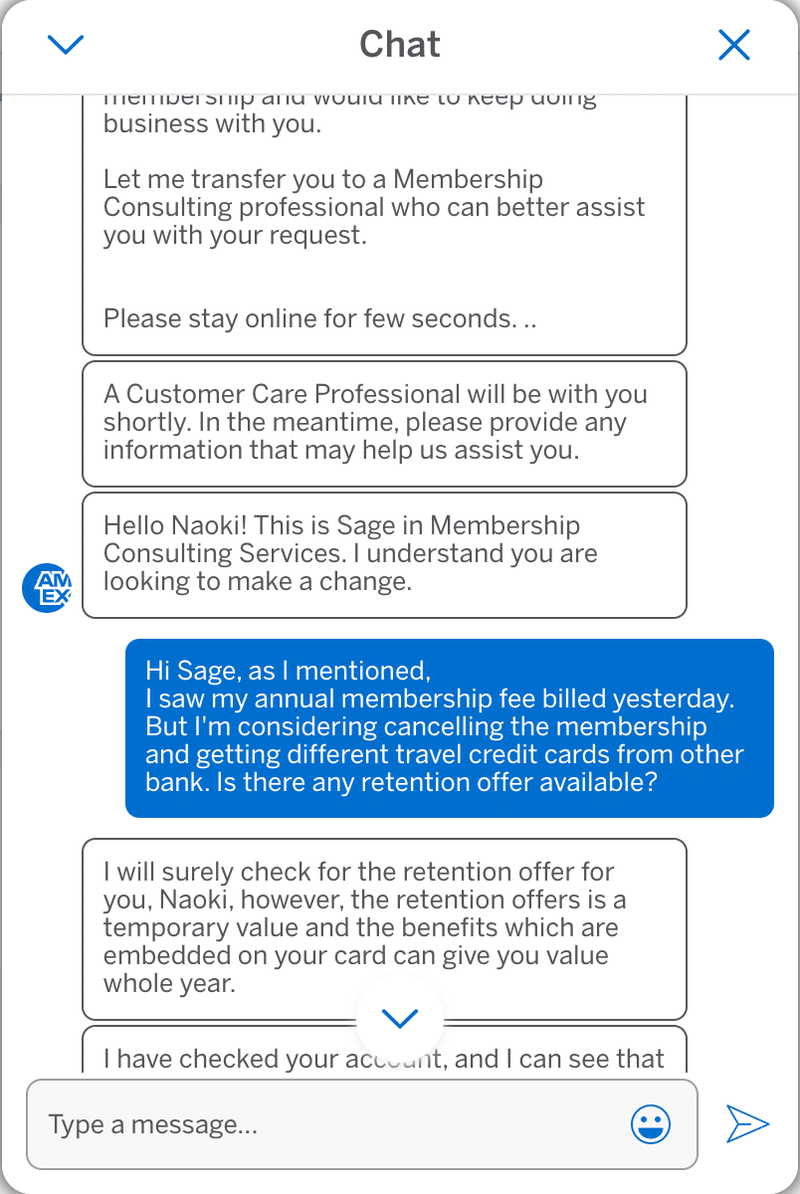

「別に必要は無いが、使わない意味がないので使っているだけ」と答えました。

その後、Platinum Cardのどこが好き?と聞かれたので、

航空会社から直接航空券を買って5%ポイントがつく所・

ポイントをエアラインパートナーのマイルに交換できる所

が好きと素直に答えました。

念の為、もっと良い条件(そこまでの額使わなくても還元できるオファー)は無いか聞きました。

オファーとその内容は日々変わる可能性があるのでどうするか?

と聞かれました。

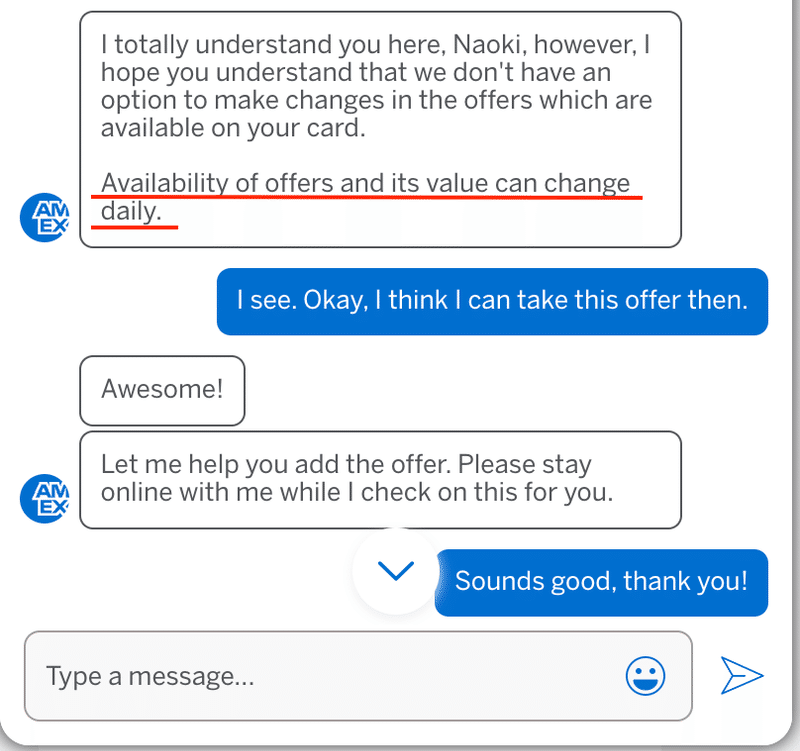

僕は上記のチャットを年会費が請求された翌日にしたのですが、実はその1ヶ月弱前にも同じくリテンションオファーが無いかを聞いていました。しかし、その時はオファーが有りませんでした。

今回のオファーを見送って別日に聞き直す事もできたのですが、その時にオファーがある確証はなく、条件もそこまで悪くないので受け入れることにしました。

(それに加えて、後日聞く場合はまた同じ説明をしないといけないため、面倒なので。1ヶ月前にオファーが有るか聞いた時も、"$400のクレジット使ってるけどどう思う?" "アメックスプラチナカードのどこが好き?"と全く同じ事を聞かれ、同じ返答をしました。)

3ヶ月で$4,000使えば35,000ポイント(少なくとも$350相当)という事で、その$4,000に対しては$350 ÷ $4,000 = 8.75%相当の還元と計算できます。また、年会費$695の半分は還元されるとも考えられます。

まだカード保持から1年しか経ってないのに(1回目の更新で)貰えたので嬉しいです。ダメもとで挑戦してみて良かった。

Retention Offerは、その人のカードの使う頻度や額、タイミングによって変わるので、貰えたらラッキーと思って挑戦してみるといいですね!AmexはChaseと違ってチャットでやり取りできるので、上手く英語を話して説明しなくても良いので、僕の様なノンネイティブにも優しいなと思ってます。

まとめ (American Express Platinum Card)

ラウンジアクセスのあるトラベルクレジットカードで、特典が多い。

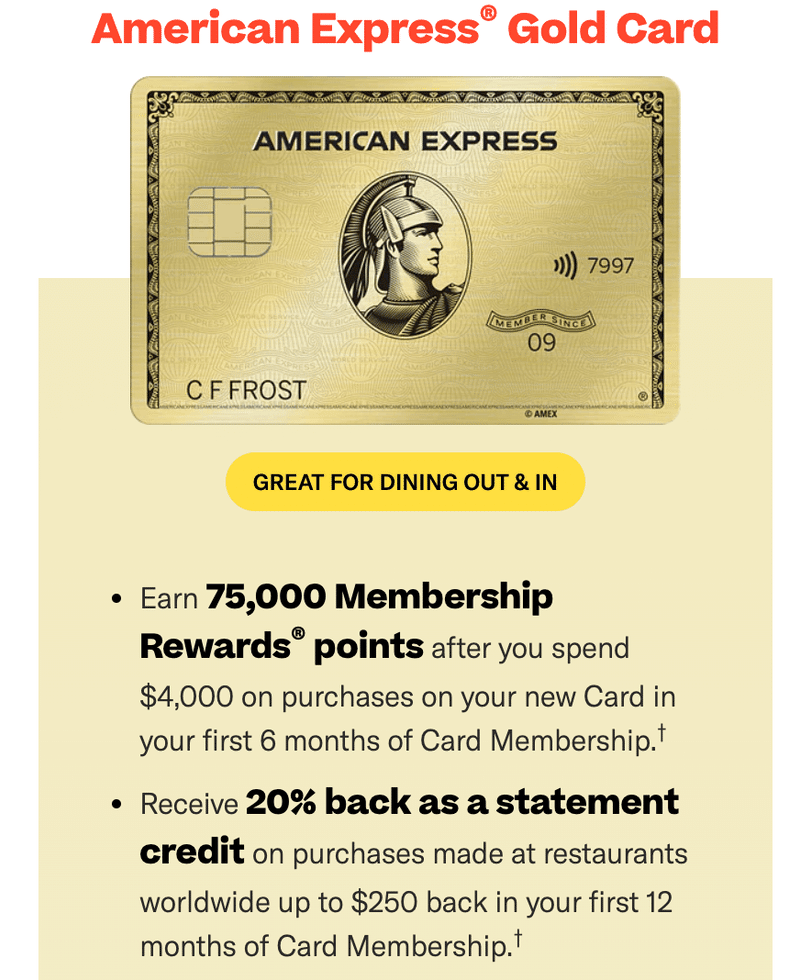

年会費が高いが、サインアップボーナスや特典を考慮すればプラス。Ab. Amex Gold

American Express Gold の主な情報

年会費:$250 (Corporate Cardを持っていれば$100引き:$150)

Uber&Uber Easts クレジット:$120

ダイニングクレジット:$120

外貨手数料:無料

ポイント(得たポイントでキャッシュバックも可)

Restaurant(worldwide) & Take out/Delivery (US only) 🍽:4%

Groceries (US only) 🛒:4%

Flights (Amex PortalじゃなくてもOK) ✈️:3%

その他全て:1%

カード作成ボーナス:60,000 Points~

ボーナス取得条件:最初の6ヶ月で$4,000使用

申請が通るために必要なクレジットスコア

ボーダーライン:670程度

安全圏:700以上

Amex GoldはFoodカードです。最大の特徴はレストランとスーパーマーケットでのポイント還元率が4%という事です。

Uberクレジットは月$10使い切り(使わないと月末に消えてしまいます)で、Platinumと同様に配車でもEatsでもどちらでも使えます。

ダイニングクレジットも月$10ずつで、Grubhub, The Cheesecake Factory, Goldbelly, Wine.com, Milk Bar, and select Shake Shack🍔で使う事ができます。

上記のクレジットを合わせると年間$240になるので、もし全て有効に使い切る事ができたら実質年会費は$10とも考えられます。

こちらもPlatinum同様にReferralリンクを使えば、今まで最大80,000ポイントまでボーナスがあった様です。

本当は教えたくない超裏技

Amex Goldで良いカード作成ボーナスを受け取るにはResyというサイトがお勧めです。Resyから申し込むと下図のように、75,000ポイントに加えて、最初の12ヶ月間はレストランで最大$250還元されるまでポイントが20%還元になります。

Platinumの場合はReferralで125,000ポイントを出した方がお得です。

Amex Goldも普通のゴールドに加えて期間限定(?)のローズゴールドが選べます。

まとめ (American Express Gold Card)

ほぼFood専門のカード。

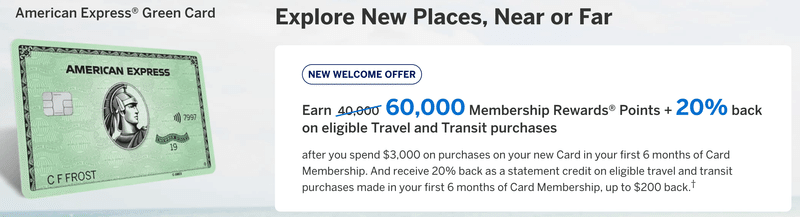

元々食事・食料品の出費が多い人や、年$240のクレジットを使い切れる人に超お勧め。Ac. Amex Green

American Express Green の主な情報

年会費:$150 (Corporate Cardを持っていれば$50引き:$100)

Lounge Buddyクレジット:$100

その他特典あり

外貨手数料:無料

ポイント(得たポイントでキャッシュバックも可)

Travel (Amex PortalじゃなくてもOK) ✈️🏨:3%

Transit 🚄 🚌 :3%

Restaurant(worldwide) & Take out/Delivery (US only) 🍽:3%

その他全て:1%

カード作成ボーナス:40,000 Points~

ボーナス取得条件:最初の6ヶ月で$3,000使用

申請が通るために必要なクレジットスコア

ボーダーライン:670程度

安全圏:700以上

Amex Greenはバランス型のカードです。特徴は航空券・ホテル・移動(電車やバスなど)・レストランが全て3%還元になる事です。

Launge Buddyを使えば年間$100分のラウンジを使う事ができます。また、旅行の遅延や荷物の紛失に対する保証もあります。

年会費が比較的安いため、その分カード作成ボーナスも低いのですが、2023年7月頃には、キャンペーンで60,000ポイントに加えて最大$200還元というキャンペーンをやっていました。

まとめ (American Express Green Card)

年会費が比較的低い、バランスの良いカード。

特に今はボーナスが大きいのでチャンス!Amex Cardの密かなルール

Amexには注意していないと気づかない・損をしてしまうルールがいくつかあるのでここで紹介します。

AmexのCorporate Card割引

これはAmexのCorporate Card(勤めている会社で支給されるカード)を持っている人だけが関係しています。

Amex Corporate Cardを持っていると、Amex Personal Card(上記のような普通のカード)のPlatinumなら$150, Goldなら$100, Greenなら$50の割引になります。(Corporate Card 1枚に対してどれか1枚しか割引にならないので、Personal Cardを複数持っている場合は割引額が一番高いものを選びましょう。)

超裏技

正式にCorporate Card割引を受けるには、Corporate Card割引専用のサイトから申請しないといけないようです。しかし、その専用サイトからだとカード作成時のボーナスが出回っている中で一番低い額となってしまいます。

最大限ポイントをもらいつつ、Corporate Card割引を受けるには、上記のようにReferralリンクから最大のボーナスを取得し、カードが手元に届いてから、カードの裏にある番号からの電話またはチャットで、「Corporate Card持ってるから割引されるはずなんだけど、されてない。」と言えば割り引いて貰えます。(自分がそうしました。)

アメリカは基本適当なので、説明で押し切れば、なんとかなります。電話のオペレーターによって対応が違うので、一度電話してダメだったとしても、後でトライしましょう。

Amex Pop Up Jail!!

AmexにはPop Up Jail (ポップ・アップ・ジェイル)というものが有ります。クレジットカードを沢山短期間で作って、ボーナスポイントを貰い続けようとするようなクレジットカード・ハッカーに対して現れるようです。

これは、カードを申請するときに「XX,XXX ポイントボーナスが貰えます」と最初の画面には出たものの、名前やSSNなどの情報を入力して『いざ申し込みボタンを押したぞ!』という時に、画面に「あなたはボーナスポイントの対象では有りませんが良いですか?」と出てくる現象です。

この画面をよく見ずにOKを押して申請してしまうと、取り返しが付かなくなるので、申請する時のクリックには注意しましょう。

この画面が出てしまったら、今回の申請はやめて、このポップアップが出て来なくなるまで(おそらく数ヶ月)待ちましょう。

普通に2-3ヶ月からそれ以上の頻度で1枚のカードを作っているペースであれば、気にする必要がないですが、もし誤ってこの罠に引っかかってしまうと、ボーナスポイントが受け取れなく(数百ドルは損をする事に)なるので、くれぐれもご注意を。

Amex Once In A Lifetime Bonus Point (vs Chase Sapphire)

Amexは基本的にカード作成時のボーナスポイントは、それぞれのカードに対して一生で一度しかもらえません。(例えば同じPlatinumでもPersonal PlatinumとCorporate Platinum、Business Platinumでは別々と考えられるので、ご安心を。)

なので、Amexのカードを使うときは上述のテクニックを用いて、自分が申請するときに最大のボーナスポイントを貰えるようにして下さい。(だからと言って、いつ高いボーナスが出るかは予想出来ないので、待ちすぎるのもどうかとは思いますが。)

これとは対照的に、Chase Sapphireはなんと、4年に一度ボーナスポイントが貰えます。なのでSapphire Cardを作ってから4年経ったら、そのカードをプロダクトチェンジ(後述)などして、新しく作り直せば、また数百ドル分相当のカード作成ボーナスを貰えるわけです。

5/24に加えてこういった意味でもやはり、Chase Sapphireは早めに作っておきたいですね。

Charge Card チャージカードとは

この記事はCredit Cardについて話してきましたが、実はAmex Platinum, Gold, Green CardはCredit Cardではなく、実はCharge Cardというカテゴリーに分類されます。

チャージカードは基本的にはクレジットカードと同じですが、大きく以下の点が違います。

上限額・限度額がない。(なので上限額の何%という概念も無いため、使用率という観点では、いくら使ってもクレジットスコアが下がらない。(ただし、使用額Debtの合計は上がってしまうので、その点ではクレジットスコアにも影響を与えます。すなわち、使用額が少ない方が良いという事に変わりはない。))

毎月確実に支払わないと、延滞金の利率が超高額。(この記事を読んでいるような皆さんは延滞する事は無いので、この点は無関係ですね。)

それ以外の点は基本的にCredit Cardと同じです。使用し返済する事によりクレジットスコアも溜まっていきます。

Amex Cardの組み合わせ

Amexのカードで最も人気のPlatinumとGoldは役割もそれぞれはっきりと分かれています。なので、Chase Sapphireとは異なりその二つを同時に持つ事がもちろん可能です。(PlatinumとGoldの毎月のUberクレジットを組み合わせる事ができて、合わせて月$25になります。)

ただしGreenとPlatinumは被っている部分が多いのでその二つを持ち続ける必要は少ないかなと思います。(ボーナスを貰うために作って片方を1年後に解約するというのも大いに有り。)

ChaseとAmexの組み合わせ方

以上を踏まえて、どの様な組み合わせでChaseとAmexのクレジットカードを持つと良いのかをおさらいします。

Chase Freedom (Unlimited & Flex)は年会費が$0なので持つ事をお勧めします。

Chase SapphireはFreedomのポイントを活用するために持ちましょう。ただし、PreferredかReserveのどちらか1枚しか持てません。

Chase Sapphire ReserveとAmex Platinumは内容がかぶる(どちらも高年会費のラウンジアクセス付きカード)なので、どちらか1枚で十分でしょう。

よって、

Amex Platinumを持つなら

→Sapphire Preferredを含めたChase Trifectaを作る

Amex Platinumを持たないなら

→Sapphire Reserveを含めたChase Trifectaを作る

が良いのではないかと思います。

Amex Goldは他のカードではカバーされていない食事専門のカードなので、特典を有効活用できるのであれば、いずれのTrifectaの場合でも持ってて良いと思います。

クレジットカードを作る順番

Chase 5/24 ルールがあるので、自分が今何枚なのかを把握することが重要です。

5/24スレスレだったらChaseカードを最優先で作りましょう。

余裕があるのであれば、Chaseカードを優先しつつ、ボーナスの高いAmexも組み合わせて作ると良いと思います。

ChaseもAmexも、期間限定でカード作成ボーナスが上がったりするので、その時は5/24を気にしつつ、臨機応変に対応すると良いでしょう。

5/24にかなり余裕が有るなら、以下で紹介する様な個別カード(B・ Cタイプのカード)も混ぜて作っていくと良いと思います。

クレジットカードを作る頻度

クレジットカードは申請すると審査があり、特に問題がないとApproval(承認)が出ます。ただ、クレジットスコアが低かったり、直近で多くのクレジットカードを作りすぎている・申請をしていると、Decline(却下)される事が有ります。

同じクレジットカード会社のカードを2枚作るのであれば、2ヶ月か、出来れば3ヶ月ほど間を開けると、承認を得られる可能性がかなり高くなると思います。

クレジットカード会社が異なる場合であれば、そこまで間隔を空けなくても通る可能性が多いです。

(例えば、ChaseとAmexのカードを1枚ずつ同じ月に申請する方が、Chaseのカード2枚を同じ月に作るよりも申請が両方通る可能性の方が高いです。)

また、クレジットカードを申請すると、1回につきクレジットスコアが少し下がります。(おそらく4~10 point程度)

カードで使って良い額

上限額の何%まで使って良いの?

それぞれのクレジットカードには、その人の年収やクレジットスコアなどの情報に基づいて、上限額・使って良い額(Credit LimitまたはCredit Lineと呼ばれるもの)が有ります。

もちろんその額を超えてカードを使う事は出来ないのですが、Credit Limit ギリギリまで使ってしまうのは、クレジットスコアの観点からよく有りません。使用率が高いとスコアがガクンと落ちてしまいます。

よく上限額の30%未満ならOKなどと言われます。出来る事なら20%,10%未満が理想的です。

例えばもし、とあるカードの上限額が$10,000なら、多くても$3,000まで、出来るとこなら$1,000くらいまでしか使わないのが理想的です。

そんなに上限額が高くない場合は?

ただし、上限額が少ない学生用のカードや、アメリカに来たばかりで多くの上限額をもらえなかった場合でも、特典を得るためや、良い還元率を得るためにそのカードを使いたい場合が出てくると思います。

そんな時に役立つ裏技が、使ったら支払期限日を待たずにすぐ支払うという方法です。

裏技

クレジットカードには1ヶ月に一度のClosing Date(次の支払額が確定する日)があります。その日に使用率が高いとクレジットスコアが下がってしまうのですが、その日よりも前に払ってしまえば、見かけの使用率を下げる事ができます。

例えば上限額が$3,000で、$2,500の買い物をしたとしましょう。Closing Dateまで待つのではなく、支払える額(例えば$2,200)をすぐ払ってしまえば、Closing Dateの見かけの使用率は$300となり、クレジットスコアに悪影響を与える可能性が低いです。

また、カードによってはPayment Due DateとClosing Dateが同じに設定されているので、このトリックを使いたい場合は、自動で設定されている日よりも早く余裕を持って自分でその都度支払い手続きをする必要があります。

上記の細かい説明は間違っているかも知れませんが、取り敢えず使い過ぎたらすぐ払えばOKです。

ポイントの見方と使い方

ポイントの活用法として最もお得なのがポイントで航空券(特に国際線)を取る事です。

ChaseやAmexで貯めたポイントは、各航空会社やホテルにTransfer(移行)する事ができ、その移行したポイント(マイル)で航空券やホテルを取れます。

(ただし、カード会社によって移行できる航空会社やホテルが異なるのでお気を付け下さい。)

ポイントは 1 point = 1 cent ($0.01)が基準です。これよりも低いと確実に損をしています。

Chaseでは1 point = 1 cent ($0.01)でキャッシュバックが出来るので、Chase Pointであればキャッシュバックも選択肢の一つでしょう。ただし、Amexはキャッシュバックする場合は1 point = 0.6 cent ($0.006)とかなり分が悪いので、やめた方が良いです。

また、ホテルも1 point = 1 cent ($0.01)かそれよりも低い場合が多いので、お勧めはできません。

ただし、航空券を取る場合・特に国際線は1 point = 2 cent ($0.02)と、かなり良いレートでポイントを使う事ができます。(Amexで80,000のボーナスをもらったとすれば$1,600に匹敵!)

もしビジネスクラスやファーストクラスなどのハイクラスなフライトに興味がある方は、ファーストクラスなら1 point = 15 cent ($0.15)なども可能な様です。(Amexで80,000のボーナスをもらったとすれば$12,000に匹敵!!)

裏技

A社の航空券を取りたい場合、カードのポイントA社のマイルに換算するのではなく、提携の航空会社Bのマイルに換算し、そのB社からA社の航空券を取るとお得に航空券が取れます。

自分で裏技を使った実例

Delta Airlineの飛行機に乗ってミネアポリスからフランスに行くとき、クレジットカードのポイントをDeltaのマイルではなく、Deltaとの提携会社であるAir Franceのマイルに変換し、Air Franceから航空券を予約しました。(提携会社であるたまDeltaの飛行機もAir Franceから予約できる。)

そうすると、全く同じ飛行機に乗るのに、必要なポイントがDeltaのマイルに変換して予約するよりも圧倒的に少なく済みました。(確か半分以下のポイントで済んだ)

ChaseとAmexのポイントは最終的には合算できる

ChaseとAmex 別々の会社でいくつもカードを作ると「ポイントがそれぞれのアカウントに十分に貯まらないのでは?」と心配になるかも知れませんが、その心配は必要ありません!

まず、ChaseのカードならChaseのシステムで、AmexのカードならAmexのシステムでそれぞれポイントがまとめられます。(Chase Trifectaで得た全てのポイントは同じ所で一括合算管理でき、AmexもPlatinumやGoldで得たそれぞれののポイントを同じ所で一括合算管理できます。)

そして上述のように、ポイントを最大限活用するためには、ChaseやAmexのポータルから航空会社にポイントを移行します(移せるのは1,000ポイント単位などと決まっている)。ポイント移行先の航空会社のマイルアカウントを同じにすれば、ChaseとAmex両方のポイントを一箇所に集める事ができます。

そのため、最終的には合算して使用できるのです。(ChaseとAmexの両方からポイントを移行できる航空会社である必要があります。)

もし合算しなかったとしても、例えばAmexやChase Sapphireカードはカードを作ったボーナスだけで海外旅行1,2回分の航空券に匹敵するので、そもそも気にかけなくても良いかも知れません。

カードキャンセルって悪い事なの?

クレジットカードをキャンセルする(その口座を閉める)のはクレジットスコアが下がるので良くないと言われる事が有ります。果たして本当にそうなのか、解説します。

キャンセル(カード口座閉鎖)してもOK

結果から言うと、そのカードを問題なく使っている場合はキャンセルしてもOKです。口座を閉鎖する事自体が直接クレジットスコアに大きな影響を与える事は無いようです。

ここは自分も詳しくは分かっていないのですが、カード口座が閉鎖された時の情報が、その後5年間残り続けるらしいです。つまり、キャンセルする前にちゃんと期日に満額で支払い続けていたカードはカードをキャンセルした後も"良い成績"が引き継がれ、逆にちゃんと返済していなかったり、使用率が常に高かったりしていたら"悪い成績"が引き継がれてしまいます。

重要なのは、適切に使って、しっかり支払う事です。それができていればキャンセルしてもOKです。

ただし古いカードは持ち続けるべき

クレジットスコアには一番古いカード口座の年数が影響します。長ければ長いほど(ちゃんと返済して使えているという事なので)良いです。もしアメリカで作った一番古いカードをキャンセルすると、その記録も失われる事になり、クレジットスコアが下がるので、一番古い講座は持ち続けると良いです。また、持っているカードの平均年数もクレジットスコアに影響するので、長い年数持ち続けているものは、キャンセルせずにキープしておくと良いでしょう。

注意

クレジットカードは何ヶ月も使用していないと、勝手にカード会社側から口座閉鎖される事が有ります。これはカードに書かれている有効期限とは関係なく、先に起こり得ます。そのため、勝手にキャンセルされないためにも少額でも良いので定期的にカードを使ってあげる必要があります。

Product Change プロダクトチェンジとは

ただし、年会費がかかったり、特典・還元率が良くないカードだと、長く持っていたとしても、キャンセルしたくなるかも知れません。

そんな時に良い選択肢として、プロダクトチェンジがあります。クレジットカード口座を閉じる事なく、同じカード会社の別のカードに変えることを指します。

そうする事で高い年会費がかかっていたものから、低年会費、または年会費無料のものに変更する事ができます。

そうすれば、例えばChase Sapphire Reserveが気に入らなければChase Sapphire Preferredに変えたり、その逆をしたり、年会費のかかるChase Sapphireから年会費無料のChase Unlimitedに変える事も出来ます。

こうする事によってクレジットスコアを保ちつつ、余分な年会費を抑える事ができます。

特に、年会費が高いカードはカード作成ボーナスが大きいので、高い年会費のカードを作ってボーナスを貰った後、1年後(次に年会費を払う前)にキャンセルではなく、プロダクトチェンジをするなどという事も出来ます。

方法としてはクレジットカードの裏に書いてある電話番号に電話してProduct Changeしたいと伝えればOKです。新しいカードを作るのではなく、カードを変更する事がポイントです。カードが気に入らなかったり、年会費が高いなどと言う理由を率直に伝えれば問題無いと思います。

Retention Offer リテンションオファーとは

プロダクトチェンジとは別の、高年会費のカードをキャンセルしないで低年会費で済ませる方法に、Retention Offer (リテンションオファー)と言うものがあります。

リテンションオファーは、「カードをキャンセルしようと思っている」と伝えると「もしキャンセルせずに持ち続けたら、ボーナスでポイントをあげちゃうよ」とクレジットカード会社からオファーが貰えるという裏技です。

ボーナスは大体「3ヶ月以内に$5,000使ったら」などという、カード作成ボーナスと同じような条件付きです。

ただし、これは誰もが確実に貰えるものではなく、カードの使用頻度や使用額、使用年数など様々な要因が絡んできます。

裏技

別にキャンセルする気がなくても、ハッタリでボーナスポイントを貰える可能性が有ります。

リテンションオファーは毎年の年会費がカードに請求される前や直後にカードの裏にある番号への電話やチャットでオペレーターと話をして、交渉する事によって貰えます。ただし、何故キャンセルしようと思っているのかや、どこが気に入らないのか、なんで年会費が高いと思うのか等を上手く説明する必要があります。

オファーが貰えなかったとしても、別にキャンセルする必要はなく「もう少し考えとくわ」などと言えばOKです。

チャレンジしたからといって特にマイナスな事はないので、カードを持ち続けるにしろ、本当にキャンセルするにしろ、毎年聞いてみる事をオススメします。

一度ダメでも数回トライしてみるのも有りです。

Amex PlatinumやChase Sapphire Reserveなどの高額年会費のカードが特に対象で、20,000-30,000ポイント($200-$600相当)といったかなり高額なオファーが貰える事もある様です。

リテンションオファーを得る事により、その年の年会費は実質割引され、かなりお得にクレジットカードを持ち続ける事が出来ます。

上記の「Amex Platinum Retention Offerの実績」の章で僕が実際に$350-$700相当のリテンションオファーを貰った時のやり取りを全て書いているので、問い合わせをしようと思っている方は是非参考にして見て下さい!

Business Credit Card ビジネスクレジットカードについて

上記で話してきたのはPersonal Cardですが、それとは別の括りでBusiness Cardと言うものがあります。

本来は個人でビジネスをやっている人に対して、そのビジネスで使う経費を支払うのに使うと言う意味でのビジネスカードなのですが、特に大々的に個人でビジネスをやっていなくてもBusiness Credit Cardを作る事ができます。

例えばUber DriverやFace Book Marketplaceで商品を売っていたり、僕みたいにYouTubeをやっていたり、たまにYard Saleをやってますなどという理由でもビジネスクレジットカードの申請が通ります。

ビジネスクレジットカードはChase 5/24にカウントされないので、枚数をあまり気にする事なく作る事ができます。

また、パーソナルカードに比べてカード作成時のボーナスが高いので、ボーナスポイント狙いの方は作成を考えて見ても良いでしょう。

個別のクレジットカード

以下では特におすすめの個別カード(B・Cタイプ)を紹介します。

B1. 航空会社のカード

Delta, United, American, Alaska, Southwest, Frontier, Spirit, Hawaiianなどなど、それぞれの航空会社がそれぞれクレジットカードを発行しています。

年会費がかからないものから、高額な年会費で特典(ラウンジアクセスや航空券の割引など)が多いものなど、それぞれの航空会社内でも数種類のカードの選択肢がある場合が多いです。

それぞれの航空会社に特化しているカードなので、自分が頻用する航空会社があるのであれば、カード作成を考えても良いでしょう。貯まるポイントやカードの作成ボーナスでもらえるポイントはその航空会社で使えるマイルです。

自分は現在Minnesota州のMinneapolisに住んでいて、ミネアポリスはデルタのハブ空港なので、Delta Airlineのカード作成も将来的には考えています。(追記:実際に作成しました👇)

例としてデルタ航空のカードを紹介します。ただし、作成する前にChase 5/24 rule への注意はもちろん必要です。

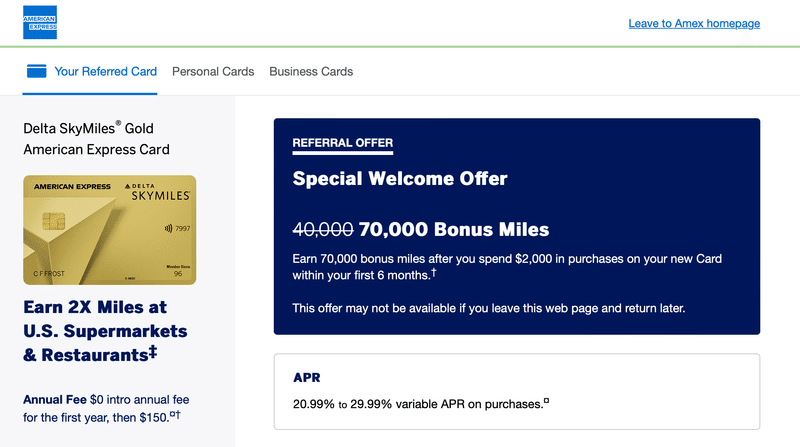

B1-1. Delta SkyMiles Gold

2024年5月11日追記

Delta SkyMiles Gold の主な情報

年会費:初年度無料・2年目からは$150

TakeOff 15:マイルで航空券を取る際に必要なマイルが15% offになる

First Checked Bag Free:デルタ使用時に預け荷物が1つ無料

$100 Delta Stays Credit:Delta Staysから予約したホテルが年$100還元

Priority Boarding (Main Cabin 1):デルタ便で早めに搭乗できる

20% Back on In-Flight Purchases:機内での飲食などが20%還元

$200 Delta Flight Credit:年間でカードを$10,000使うと$200分貰える

外貨手数料:無料

マイル(ポイント)

Delta Purchase (航空券・ホテル・機内食などDeltaでの購入) ✈️:3%

Restaurant(worldwide) 🍽:2%

Groceries (US only) 🛒:2%

その他全て:1%

カード作成ボーナス:40,000 Miles~

(Referral Linkからだと70,000 Miles ボーナスも観測)

ボーナス取得条件:最初の6ヶ月で$2,000使用

申請が通るために必要なクレジットスコア

ボーダーライン:670程度

安全圏:700以上

Delta SkyMiles Gold の特出すべき点は、TakeOff 15という、マイルで航空券予約時に15% Offになる事と、低年会費なのにカード作成ボーナスが高い事です。

それに加えて、預け荷物が1つ無料だったり、Priority Boarding (Main Cabin 1)で早く搭乗できる上に、年に$100のホテルクレジットがあるので、普段からデルタ航空を使う人にとっては持っていて損はないと思います。

また、カード作成ボーナスで貰えるマイルが2024年5月現在で普通は40,000 milesの所、Referralリンクからだど70,000 milesが観測されています。

(ボーナスの内容は日々変化する可能性があるので要注意)

デルタのマイルは 1 mile = 1.2 cent と言われているので、カード作成ボーナスだけでも、普通のオファーなら$480相当、画像のようなスペシャルオファーなら$840相当になります。

ボーナス取得条件が"最初の6ヶ月で$2,000使用"とハードルが低い事も魅力的です。もし1,2年使ってみて必要無いなと思ったら、年会費無料のDelta SkyMiles Blueカードにダウングレードするのも有りだと思います。(Blueはボーナスが10,000 milesと低くTakeOff 15がないので最初から作成するのはオススメしません。)

Delta SkyMiles Cardには GoldとBlueに加えてPlatinum(年会費$350:通常ボーナス50,000 miles)とReserve(年会費$650:通常ボーナス60,000 miles)が有りますが、年会費が高い割にカード作成ボーナスがそこまで良く無いです。Deltaの超ヘビーユーザー以外はGold(年会費1年目$0/それ以降$150:通常ボーナス40,000 miles)が最適だと思います。(なんならヘビーユーザーでもGoldで十分。)

Amexが発行しているカードなので、このカード作成においては5/24ルールは関係ありません。

B2. ホテルのカード

Hilton, IHG, Marriott, Hyattなど、それぞれのホテルがそれぞれクレジットカードを発行しています。

年会費がかからないものから、高額な年会費で特典が多いものなど、それぞれのホテルで数種類のカードを発行している場合が多いです。

それぞれのホテルに特化しているカードなので、自分が頻用するホテルがあるのであれば、カード作成を考えても良いでしょう。貯まるポイントやカードの作成ボーナスでもらえるポイントはそのホテルの予約などで使えるポイントです。

作成する前に5/24 rule への注意は必要です。

C1. 家賃を払ってポイントが貯まるBilt Mastercard

このカードは2021年に登場した革命的なクレジットカードで、家賃の支払いでポイントを貯める事ができます。

家賃を払うには銀行口座からの引き落としが主流で、その場合はポイントを貯める事は一切出来ません。また、Credit Cardで支払いできたとしても、アパートごとに決まっている数%のFeeがかかってしまい、余分に多く払う事になってしまいます。

ただし、このビルトカードではFee無しで家賃を払いつつ、航空券予約などに使えるポイントを貯める事ができます。

Bilt Mastercard の主な情報

年会費:無料

外貨手数料:無料

ポイント(ポイントキャッシュバックは不可)

Rent🏠:1% (Without Fees)

Travel ✈️🏨 🚗🚢 (when booked directly):2%

Restaurant🍽:3%

その他全て:1%

カード作成ボーナス:なし

申請が通るために必要なクレジットスコア

ボーダーライン:670程度

安全圏:700以上

賃貸の場合は家賃が毎月確実に払う大きな出費だと思うので、それでポイントを取得できるのはかなり魅力的だと思います。年会費も無料なので、高い家賃を払っている人は特に、Chase 5/24 ruleを無視してでも作成する価値があるかも知れません。

仕組みとしてはBiltカードを家賃の支払いに使うと、Bilt側がアパート等の管理にCheckを着る事によって支払われているようです。(僕のアパートではCheckでの支払いに$20の手数料が掛かってしまうので、Biltで得することがあまりでき無いためまだこのカードを作っていません🥲)

まとめ (Bilt Mastercard)

家賃支払いが手数料なしでポイントが貯まる革新的なカード。

年会費$0なので賃貸なら持っとくべし。C2. Amazon Credit Card

今やほとんどの人が日常的に使っているAmazonですが、Amazonでお得に買い物ができるクレジットカードがあります。

Amazonのクレジットカードにはいくつかの種類がありますが、その中でも一番有能なAmazon Prime Visaカードを紹介します。

Amazon Prime Visa の主な情報

年会費:無料

外貨手数料:無料

キャッシュバック

Amazon:5% (Prime memberじゃないと3%)

Whole Foods:5% (Prime memberじゃないと3%)

Chase Travel ✈️🏨 :5% (Prime memberじゃないと3%)

Gas⛽️:2%

Local Transit 🚃 🚌:2%

Restaurant🍽:2%

その他全て:1%

カード作成ボーナス:$100 (Referralリンク)

ボーナス取得条件:無し

申請が通るために必要なクレジット

スコアボーダーライン:640程度

安全圏:680以上

AmazonはWhole Foodsと提携しているようで、Whole Foodsでも5%キャッシュバックがあるので、Whole Foods好きにもおすすめです。また、ガソリン2%キャッシュバックも地味に重宝します。

Prime memberは5%、Amazon Primeに入ってないと5%の代わりに3%キャッシュバックになるようです。

まとめ (Amazon Prime Visa Credit Card)

Amazon利用者、特にPrime会員ならオススメ。

Amazonの買い物全てが実質5%引きなのでかなりお得。C3. Apple Card

日本では6割超、アメリカでも5割超の人がiPhoneを使っている様ですが、そんな人だけ達が作れるオススメのカードがApple Cardです。

Apple Cardは他のアップル製品同様シンプルかつスマートに作られているようです。例えば、Closing Data(次の支払額が確定する日)が月の最終日で、その分の支払いが次の月の最終日です。「支払日いつだったっけ…」と悩む事がありません。

またiPhoneのWalletアプリから全ての操作ができ、クレジットカード用のアプリをダウンロードする必要がなく、UIも分かりやすい。

ただし、比較的新しいApple Savings AccountやApple製品購入時に選択できる0% APR for 12 monthsなど、細かく見ると奥が深いです。

Apple Card の主な情報

年会費:無料

外貨手数料:無料

キャッシュバック

Apple製品🍎:3%

Uber, Uber Eats, Nike, Walgreens, T-Mobile, Panel, ACE, Exon, Mobil (Apple Payで支払った場合)🍎:3%

その他全て(Apple Payで支払った場合)🍎:2%

その他全て(Apple Payでは無く物理的なカード使った場合):1%

カード作成ボーナス:タイミングが合えばDaily Cash$75など (Referralリンク)

ボーナス取得条件:作成30日以内に何かしらを購入する(カードを使う)など

申請が通るために必要なクレジットスコア

ボーダーライン:660程度

安全圏:690以上

(これより低いスコアでもLow Credit Limitではあるが、Approveされる事も多々ある模様!)

年会費無料では他にはほぼ無いメタルカードでカッコ良い

今やアメリカの85%のMarchantで使えるApple Pay(iPhoneのWalletからのワイヤレス決済)でこのカードを使えば全てが2%キャッシュバックになるのは嬉しいですね。

また、Apple製品が3% Cash backでその上、12ヶ月間0% APR(利子なし)で分割払いできるので、(特にアップル製品をよく買う方は)賢く使えばかなりお得です。しかも3%のキャッシュバックは分割払いでも購入時に返ってくる!

裏技

最初のCredit Limitは低めの事が多い様ですが、Apple CardはCredit Limit Increaseの申請(使用限度額を上げてもらう様にお願いする事)がクレジットスコアに影響なく、しかもiPhoneのWalletアプリから回数制限なく手軽に行えます。数ヶ月ごとに申請すれば、Credit Limitも最初は少なくてもそこそこの額にできると思います。

Hard Pullをされる事がある様ですがApple Cardはその心配無し

このカードを作るとApple Savings Accountという口座が簡単に作れ、このカードで得たCash Backが自動でその預金口座に入れられ、APY 4.15 4.5%でお金を貯める事が出来ます(Cash Backだけでなく銀行からお金を出し入れする事も可)。👈 2023年12月末から2024年1月末にかけて4.15%→4.25%→4.35%→4.5%と利率が上がり、より貯めたお金が増えやすくなりました!(2024年2月追記)

あくまでキャッシュバックなので、ポイントを貯めて旅行等に使うという事が出来ないのが玉に瑕。

まとめ (Apple Card)

iPhone利用者でApple製品の購入が多い人・Appleでこれから大きな買い物をする人にオススメ

年会費無料で外貨手数料無料なので、Chase 5/24ルールを気にして無いなら優良。おまけ:Rakutenをブラウザに入れてネットショッピングをお得に

こちらはクレジットカードとは直接関係ないですが、知っておくと損はしません。みなさんご存知の楽天ですが、アメリカではお得にネットショッピングができるRakutenとして知られているようです。

日本の楽天通販とは少し違って、Rakutenは通販サイトというよりも、アカウント登録してGoogle Chromなどのブラウザにエクステンションとして入れておくと、対象のお店の公式サイトで買い物する時に、勝手に数パーセントのキャッシュバックをしてくれます。

Amexのアカウントと連携すると、そのキャッシュバックポイントをAmexポイントに変えて、ポイントをAmexに移行する事もできます!

もちろんRakutenの登録費や年会費はありませんので、得しかないです。(強いて言うなら、キャッシュバックに釣られて不要な物も買ってしまったら損かも知れません…)

こちらのReferral linkから登録して買い物すると、追加でキャッシュバックが受けられるらしいです。7日を過ぎると効力を失うようなので、ぜひ買い物する事が決まってから登録して下さい。

クレジットカード術の恩恵の源

なぜカードはこんなに特典があるのか、我々が得をして誰が損をしているのか。

クレジットカード会社は主に以下の2つによってカード利用者から収益を上げていて、その収益の一部が我々の元に特典として還元されています。

1. カード会社がお店に手数料(Fee)をかけている。

クレジットカードがお店で使用される際、お店側は売り上げの数%をクレジットカード会社に支払っています。VisaやMasterなら1.5-2.5%、Amexなら2.5-3.5%程をお店が負担しているのです。

Amexは店側への手数料が高いため、特に海外(アメリカ以外)ではAmexでの支払いを受け付けない店舗が多く有ります。

海外旅行を多くする方はこの点を考慮してAmex以外の(VisaやMasterなどの)Trans Action Fee (外貨手数料)のないカードを持っておくと良いでしょう。

お店側もクレジットカード会社にお金を取られるだけでは利益にならないので、その分を考慮して元々の販売する値段を上げます。

すると、カードを使わずに現金やDebit Cardで支払い、ポイントを得ていない人が特典を受ける事無く値上げ分もモロに負担し、損をします。

その為計画通り使えるのであれば、損をしない為にもクレジットカードを上手く活用する必要があるのです。

2. Revolverと呼ばれる人達にはなるな。(リボ払いはダメ)

Revolver(リボルバー)とは、カードの期限通りに支払いをせず、支払いを繰り越す人のことです。リボ払いの金利は高く、年利(Annual Percentage Rate (APR))はなんとアメリカでは20%以上にも及びます。

リボ払では(要するに)借金をする事によって完済するまで利子を払い続けるので、その間はクレジットカード会社が儲けを得ます。この記事をご覧のクレジットカードに対する意識が高い人はお分かりのように、毎月全額支払い切る事によってのみ、クレジットカードをお得に使えるのです。

クレジットカード会社にとってはRevolverがカモですが、そうならないように気をつけましょう。

裏技

Chase Freedom Unlimited・Flexなど、カードの中には最初の12ヶ月や18ヶ月の間だけAPRが0%(利子なし)というカードもあります。その場合は賢く使えば得もできますが、それでも負債であることには代わり無いので気をつけましょう!

最後に

この長い記事を最後までスクロールしてくださり有難うございました!上記の知識は自分がアメリカで大学院を卒業してCredit Card Journyを始める中で、調べた事、学んだ事、早く知っておきたかったなと思う事をシェアさせてもらいました。

まだ社会人2年目ですが、周りを見渡すとアメリカ人でもここまで詳しくクレジットカードについて考えて向き合っている人は多くないように感じます。

無料で読める上に、知って損する事は無いので、ぜひ周りにいるアメリカ滞在者にシェアしてみて下さい。みんなで異国でのCredit Card Journeyを楽しみましょう!

また、この記事にはReferralリンクが散りばめられているので、クレジットカード申し込みの際には是非使ってみて下さい。Referral限定のボーナスによって皆さんが得する上に、僕もReferralで得られた資金を元手に新しいカードに申し込む事ができ、この記事をより豊かにする事ができます。みんなでWin-Winの好循環を生み出して行きましょう!

記事は定期的に最新情報を基にアップデートしていきます。また魅力的なカードが出てきたら追加していきます。情報や感想、記事に加えて欲しいカードなどがありましたら、是非コメントにて教えて下さい。

P.S. 書きたい事が沢山あったり、画像を自分で編集したりと思ったよりも時間がかかり、構想を立ててから投稿までかなり時間が経ってしまいました…😅

記事更新の記録

2023年9月24日 - 投稿 (26,536 文字)

2023年9月30日 - 各カードの参考クレジットスコア追記 (26,948 文字)

2023年11月11日 - Appleカードなど追記 (28,807 文字)

2024年2月14日 - Apple SavingsのAPY(利率)上昇など追記 (29,090 文字)

2024年3月15日 - Rakutenについて追記 (29,657 文字)

2024年3月23日 - Amex Platinum Retention Offerの実績追記 (31,772 文字)

2024年5月11日 - Delta SkyMiles Goldカードについて追記 (33,464 文字)

僕はnoteをここまで読んでいもらえただけで、とてもとっても嬉しいです! サポートが頂けたら、今現在在籍中のコロラド大学ボルダー校での大学院留学の資金にさせていただきます🇺🇸応援ありがとうございます💪🏼🚀