2023年Q4 決算情報 JPMorgan Chase & Co (JPM)

決算情報 JPMorgan Chase & Co (JPM)

✅ 破綻した地方銀行に対する政府による差し押さえに関連した手数料29億ドルを支払ったため、Q4の利益が減少したと発表

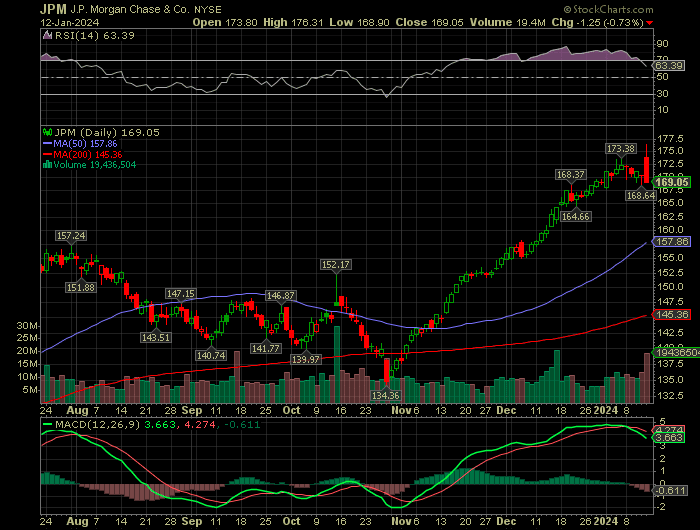

✅ 株価は市場前の取引中に1.9%上昇📈

■2023年Q4 決算情報

✅EPS❌: 3.04ドル vs 予想:3.32ドル

✅売上高⭕️: 399 億 4000 億 ドル vs 予想:397 億 8000 万 億ドル

(前年同期比:12%増📈)

✅2023 Q4 ハイライト

◉当期純利益:93億ドルで、15%減(ファースト・リパブリックを除くと21%減)

◉純収入:399億ドルで、12%増(ファースト・リパブリックを除くと7%増加)

◉正味受取利息(NII):242億ドルで、前年同期比19%増(ファースト・リパブリックを除くと12%増)

これは主に、カード・サービス事業における金利の上昇とリボルビング残高の増加によるもので、預金残高の減少により一部相殺されました

◉資産運用およびインベストメント・バンキングの手数料増加を反映

前年同期には、ビザB株の売却益9億1,400万ドル、ペイメントへの株式投資の評価損が増加し ました。

◉非金利費用

245億ドルで、29%増加(ファースト・リパブリックを除くと24%増加)。非金利費用は245億ドルで、ファースト・リパブリックを除くと29%増、24%増となりました。とテクノロジー部門の従業員の増加などによるものです。

✅ 部門別

🔘 CONSUMER & COMMUNITY BANKING (CCB)

◉純利益: 48 億ドル、5%増、(ファースト・リパブリックを除くと 3%減)

◉純収入: 181 億ドル、15%増(ファースト・リパブリックを除くと 8%増)

◉バンキング&ウェルス・マネジメント部門純収入

109 億ドルで、14%増(ファースト・リパブリックを除くと 6%増)

正味受取利息の増加は、預金残高の減少によりほぼ相殺されたものの、金利の上昇によるものです。

◉ホーム・レンディング純収益

前年同期と比べ当四半期に MSR の純損失がなかったこと、および純利息収益の増加などにより、サービシング収益の増加により、ファースト・リパブリックを除くと 99%増(39%増)の 12 億ドル

◉カード・サービス&オート純収入

8%増の 61 億ドル

リボルビング残高の増加に伴うカード・サービス事業の純利息収入の増加によるものですが、自動車オペレーティング・リース収入の減少により一部相殺されました

◉非金利費用

93億ドル、18%増加(ファースト・リパブリックを除くと10%増加)

これは主に、バンカー、アドバイザ ー、テクノロジー部門を中心とする従業員の増加、賃金の上昇、マーケティングおよびテクノロジー部門への継続的な投 資を含む報酬の増加によるもの

◉貸倒引当金繰入額

正味貸倒引当金繰入額16億ドル、正味貸倒引当金繰入額5億5,100万ドルを反映し、22億ドル

◉引当金積み増し

リボルビング残高の増加を含むカード・サービス事業における貸出金の増加によるものですが、マクロ経済シナリオの改善により一部相殺された

正味貸倒引当金は16億ドルとなり、7億9,300万ドル増加しましたが、これは主にカード・サービス事業における継続的な正常化に よるものです。前年度の引当金繰入額は18億ドルでしたが、これは10億ドルの引当金積み増しと8億4,500万ド ルの正味償却額を反映しています

🔘 CORPORATE & INVESTMENT BANK (CIB)

◉純利益:24%減の25億ドル

◉純収入:3%増の110億ドル

◉バンキング部門収益:41億ドルで6%増

◉インベストメント・バンキング収益:16億ドル、13%増

◉投資銀行業務手数料: 収入は23億ドルで、10%増

◉マーケッツ&セキュリティーズ・サービス収益: 69億ドルで、2%増

◉市場部門収益:58億ドルで、2%増

◉フィクスト・インカム 市場部門収益:40億ドル(8%増)

証券化商品グループの増収15 が牽引し、金利部門の減収で一部相殺

◉エクイティ市場収益:デリバティブと現金の減収により、8%減の18億ドル

◉証券サービス収益:12億ドルで、3%増

🔘 COMMERCIAL BANKING (CB)

◉純利益: 17 億ドル、16%(ファースト・リパブリックを除くと 4%増)

◉純収入: 40 億ドル、18%増(ファースト・リパブリックを除くと 7%増)主に、純金利収入、決済業務収益、投資銀行業務収益の増加によるもの

◉純利息収益増加:金利上昇の影響を反映したものです、 預金残高の減少により一部相殺された。

決済収益の増加は手数料の伸びを反映したもので、預金関連の顧客債権の増加でほぼ相殺された。

◉非金利費用: 14億ドルと、11%増(ファースト・リパブリックを除くと9%増)

◉貸倒引当金繰入額: 2億4,000万ドルの引当金積み増しと1億2,600万ドルの正味償却を反映し、3億 6,600万ドルとなりました

🔘 ASSET & WEALTH MANAGEMENT (AWM)

◉純利益: 12 億ドル、7%増(ファースト・リパブリックを除くと 18%減)

◉純収入: 51 億ドルと、11%増(ファースト・リパブリックを除くと 2%増)◉純利息収益:減少により主に相殺されました。

正味受取利息の減少は純利息収益の減少は、預金マージンおよび預金残高の減少を反映したもので、貸出スプレッドの拡大により一部相殺されました

◉非金利費用:34億ドルで、12%増(ファースト・リパブリックを除くと11%増)

モルガン・アセット・マネジメント・チャイナ買収の完了による影響、グローバル・シェアへの継続的な投資などによるものです。

◉運用資産:3.4兆ドル、顧客資産:5.0兆ドルとなり、それぞれ24%増加

米連邦準備理事会(FRB)が2022年初めに利上げを開始して以来、同行は金利環境をうまく乗り切ってきているが、小規模な同業他社は利益が圧迫されている。

顧客が現金をより高利回りの金融商品に移し、マージンを圧迫する中、業界は預金の支払いを余儀なくされている。同時に、利回りの上昇は銀行が保有する債券の価値が下落することを意味し、含み損が生じ、資本水準が圧迫される。

商業ローン、特にオフィスビル債務による損失の増加やクレジットカードのデフォルト増加に対する懸念も高まっている。

アナリストらは、今年の純金利収入と貸付損失に関するガイダンスのほかに、今後の自己資本要件の増加を抑制する銀行の取り組みについてダイモン氏の意見を聞きたいと考えているだろう。

FRBがインフレ管理に成功し、今年利下げできるとの期待から、低迷していた銀行株は11月に回復した。

JPモルガンの株価は昨年27%上昇し、同業大手銀行の中で最も好調で、KBW銀行指数の5%下落を上回った。

ジェイミー・ダイモン会長兼CEO

「資産規模で米国最大の銀行が純金利収入と信用力で予想を上回ったため、通期業績が過去最高を記録したと述べた。同銀行は、2023年に500億ドル近くの利益を生み出し、そのうち41億ドルはファースト・リパブリックからのものである」

「消費者が依然として支出を続けており、米国経済は引き続き回復力を維持しており、市場は現在軟着陸を期待している」と述べた。

✅JPM について

金融サービス会社および銀行機関です。そのセグメントは、消費者およびコミュニティ バンキング、コーポレートおよび投資銀行、商業銀行、および資産管理です。

この記事が気に入ったらサポートをしてみませんか?