【米国株式投資】ペイパル / PYPL(PayPal:年間予想配当利回り 0%):新経営陣による再建に期待がかかる、ペイメント・ソリューションを提供する注目のテクノロジー関連銘柄の株価分析と今後の展望

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米国株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇬🇧イギリスを拠点に活動しているマイケル・ウィギンズ・デ・オリベイラ氏です。

自己紹介

オリベイラ氏は、エネルギー・セクター、並びに、テクノロジー・セクターの専門家であり、「脱炭素化」、「AIによるデジタル化」、「脱グローバル化」の波が交差する「エネルギー・セクターの大きな転換期」を正確に捉え、より大きな投資リターンを実現することに主眼を置いています。

オリベイラ氏は、9年以上に渡る数々の企業分析を通じて、上記の分野における卓越した専門的経験を蓄積してきました。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

米国株式投資】ペイパル / PYPL(PayPal:年間予想配当利回り 0%):新経営陣による再建に期待がかかる、ペイメント・ソリューションを提供する注目のテクノロジー関連銘柄の株価分析と今後の展望

Ticker: PYPL / 2156文字 / 所要時間5分程度 / 強気

サマリー

ペイパルの株価は2025年夏までに30%上昇すると予想している。

新経営陣による戦略転換と収益性改善への努力は、同社の前向きな変化への土台を用意しているように見える。

保守的な予想でも、ペイパルのEPSは今後1年間で15%近く増加するとみられ、私にとって魅力的な投資先であるように映る。

ペイパルの投資テーマ

私は、ペイパル(PYPL)の株価は2025年夏までに30%上昇すると見ている。

本稿では、「今後1年間でペイパルのEPSが15%近く増加することに関して、私がどのように見ているか」、また、「投資家が今よりも高いプレミアムを支払うことを望む理由について」、私の保守的な見解を示している。

なお、この分析においては、ペイパルの短期的な見通しについては触れていない点にご留意いただきたい。

なぜペイパルなのか?なぜ今なのか?

投資する時に望むことは、安く買って高く売ることであり、非常にシンプルなものである。

では、今は株価が安く、後で高くなる可能性があると見るのはなぜだろうか?

それは、現時点では、投資家の期待が反映されていないからである。

では、なぜ投資家の期待が変わるのだろうか?

そこで、変化を余儀なくされている企業への投資に目を向けて欲しい。

例えば、ペイパルの場合、新しい経営陣がおり、彼らは同社の成功を通じて自身の名を上げたいと思っているだろう。

そして、現実として、最初の1年以内に、ある程度結果を出さなければならないのが現状である。

では、ペイパルの経営陣は同社の再建に成功するだろうか?

勿論、その答えは私には分からないが、私が知っていることは、同社に変化が近づいているということである。

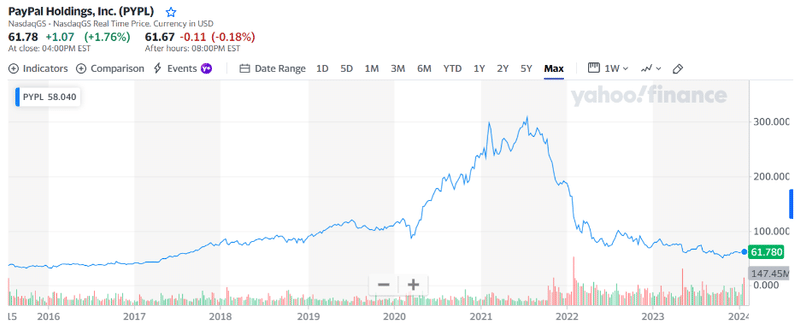

(出典:Yahoo! Finance)

そして、上のグラフを見ると分かる通り、現在のペイパルの株価は5年ぶりの安値水準となっている。

但し、ここで、はっきりさせておきたいことがある。

それは、私は、株価が安いからといって割安だと言っている訳ではなく、私が割安だと出張する根拠としては、あくまでも投資家の期待値に関するものである。

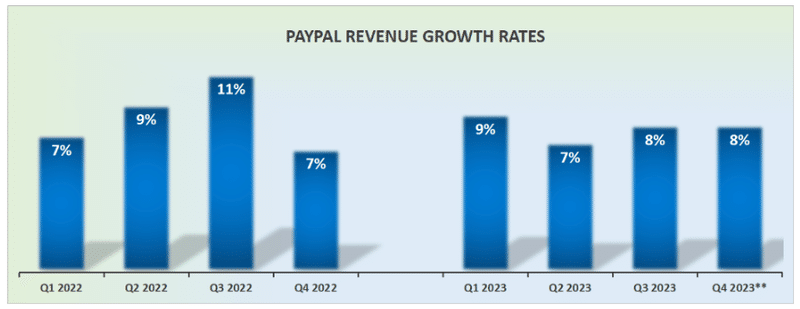

ペイパルの2024年の売上高成長率に関して

おそらくであるが、ペイパルは来年、年平均成長率10%に非常に近い数字を実現すると見ている。

仮に10%に届かなかったとしても、あと一歩という水準になるだろう。

そして、2024年第1四半期は、2024年市場で最も低い成長率になると予想されている。

しかし、なぜそれが重要なのだろうか?

2024年の夏、あなたがフレッシュな目でペイパルを分析・評価している姿を想像して欲しい。

その際に、あなたは何を見ているのだろうか?

私は、読者の皆さんは下記の2つのものを見るだろうと考えている。

売上高成長率が安定し、以前とは異なり、売上高成長率の鈍化を伝えることがなくなった新たなペイパルの姿を見ていることだろう。

そして、2024年下半期までの見通しが改善されることを安心させるガイダンスがペイパルから表示されるだろう。

この2つの側面から、ペイパルはいかにして自社の見通しを好転させたかという説得力のあるストーリーを打ち出すことができるだろう。

ペイパルのバリュエーション:予想EPSの11倍は魅力的

ペイパルは、今年、5ドルのEPSを達成する道を歩んでいると見ている。

ここでは、ペイパルが2024年に収益を10%伸ばすという私の予想が正しいと仮定しよう。

また、名声を得ようとする新CEOが、事業を適正化し、会社の根本的な収益性を高める決意を固めたと仮定しよう。

つまり、達成が現実的である一方で、ROI(投資利益率)の高いプロジェクトに集中するということである。

このトップライン(売上高)の年平均成長率10%、若干のコスト削減、そして2024年に約2%の自社株買いを実施すれば、同社のEPSは15%成長を実現する可能性があるのではないかと見ている。

突然、2024年にペイパルのEPSは5.80ドル近くになるということである。

つまり、ペイパルは安定した、よく知られた決済ソリューションであり、15%の収益成長をしていると市場で認識されることになるだろう。

そして、20倍とまでは言わないまでも、投資家はEPSの15倍程度の倍率を支払うことを望む可能性が高いと見ている。

したがって、ペイパルは2025年夏までに1株当たり90~100ドル程度に達する可能性があるのではないかと私は考えている。

結論

私には、ペイパル(PYPL)は市場のアナリスト・参加者間で大幅に見通しが引き上げられる準備が整っているように見える。

そのため、私は、個人的な見解として、2025年夏までに同社の株価が+30%程度上昇する可能性があると見ている。

この予想を支える主な要因には、今後1年間でペイパルのEPSが15%近く増加するという私の保守的な予想に加え、投資家が同社株価により高いプレミアムを支払うことを望むだろうという予想が含まれている。

新経営陣の下での戦略転換は、レガシーの構築と株主の不満への対応を目的としたものであり、前向きな変化の舞台となるはずである。

期待薄の状態からのスタートではあるが、2024年には収益成長率が10%に近づく見通しであり、同社は収益性の改善に重点を置いていることからも、ペイパルは安定的で魅力的な投資先であるように映る。

2024年のEPSは5.80ドル程度を想定しており、株価の倍率は15倍から20倍になる可能性も考慮すると、上述のタイムラインで同社の株価は90ドルから100ドル程度まで上昇する可能性もあるのではないかと見ている。

免責事項:本レポート上で紹介する情報は、投資教育を目的としております。その為、本情報は、特定の証券の売買や投資戦略を勧誘するものではありません。また、私は税務、法律、会計に関する助言は一切いたしません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。私の知る限りでは、私は自らの分析に、虚偽、または、重大な誤解を招く記述や事実の省略が含まれていないと認識しております。特定の投資助言における過去のパフォーマンスは、特定の状況、または、市場の出来事、投資の性質、および、タイミング、ならびに、投資に関連する制約についての知識がない限り、依拠すべきではありません。私は、チャート、グラフ、計算式、推奨銘柄について述べたり、表示したりすることがありますが、これらはそれ自体でどの証券を売買すべきか、あるいはいつ売買すべきかを決定するために使用されることを意図しておりません。このようなチャートやグラフは、限られた情報しか提供していないため、それだけで投資判断を下すべきではありません。実際に投資をする際には、ライセンスを保有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見は、あくまでも私個人のものであり、予告なしに変更されることがあります。また、参照した意見やデータは本レポートの発表日時点のものであり、市場や経済状況の変化により変更される可能性があります

アナリストによる開示:私はPYPLに関するロング・ポジションを現在保有しております。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?