【米国株式投資】ロビンフッド / HOOD:最新の23年度第4四半期決算分析と今後の株価見通し(Robinhood Markets)

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米国株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇬🇧イギリスを拠点に活動しているマイケル・ウィギンズ・デ・オリベイラ氏です。

自己紹介

オリベイラ氏は、エネルギー・セクター、並びに、テクノロジー・セクターの専門家であり、「脱炭素化」、「AIによるデジタル化」、「脱グローバル化」の波が交差する「エネルギー・セクターの大きな転換期」を正確に捉え、より大きな投資リターンを実現することに主眼を置いています。

オリベイラ氏は、9年以上に渡る数々の企業分析を通じて、上記の分野における卓越した専門的経験を蓄積してきました。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

ロビンフッド / HOOD:最新の23年度第4四半期決算分析と今後の株価見通し(Robinhood Markets)

Ticker: HOOD / 2789文字 / 所要時間6分程度 / 強気

サマリー

2024年2月13日、ロビンフッド・マーケッツは2023年度第4四半期の決算を発表した。

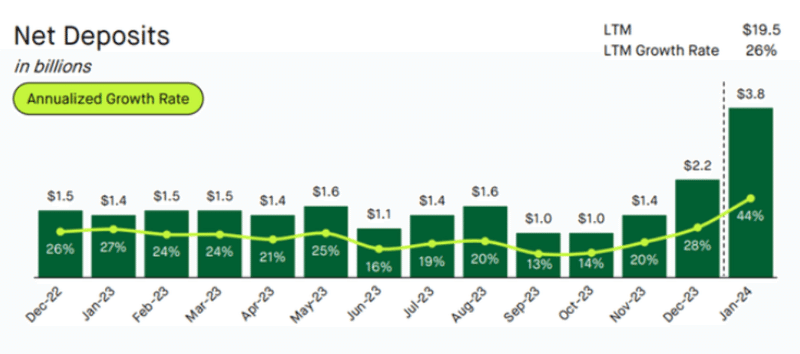

純預かり資産は2024年1月に38億ドルに達し、急速な売上増加を示している。

また、負債がなく、60億ドル以上の現預金を持つ強力なバランスシートを持っている。

上記の理由を踏まえ、2025年夏までの同社への目標株価として20ドルを見ている。

ロビンフッドへの投資テーマ

ロビンフッド・マーケッツ(HOOD)の純預かり資産は2024年1月に38億ドルに達している。

これは同社が急速に売上高を伸ばしていることを意味している。

より具体的には、38億ドルの純預かり資産は、2023年第4四半期全体が達成したものと実質的に等しいと言える。

さらに、同社は無借金のクリーンなバランスシートに加え、60億ドル以上の現預金、つまり時価総額の約50%を現金として持っている。

さらに、このビジネスは非常に大きななキャッシュフローを生み出している。

ご覧の通り、2023年の営業キャッシュフローは12億ドル近くあり、この事業が過小評価されているという私の主張を裏付けている。

私がロビンフッドに今注目する理由

ロビンフッド(HOOD)は、従来の手数料を支払うことなく株式、オプション、暗号通貨を売買できる証券プラットフォームである。

ユーザーが簡単に金融商品を取引できるユーザーフレンドリーなアプリを提供することで、誰もが投資にアクセスできるようにすることを目指している。

同社の主な特徴は、手数料無料の取引、シンプルなインターフェース、少額から投資できること等が挙げられる。

同社は、アクティブトレーダー市場の獲得、ウォレットシェアの拡大、海外市場への拡大という3つの主要分野に注力しており、短期的な展望は明るいように見える。

同社は取引市場シェア、ゴールド加入者数、預かり資産で著しい成長を遂げている。

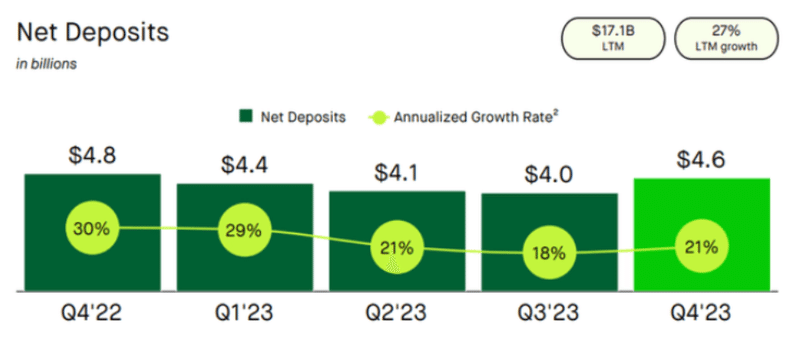

第4四半期、同社は13億ドルの純増証券口座振替を記録し、大手競合他社からの強力な資産流入を示している。

同社は、ユーザーエクスペリエンスへの投資、クレジットカードのような新商品の発売、海外市場への進出により、この勢いを2024年まで継続することを目指している。

しかし、同社は収益性とキャッシュフローが安定していないことなど、短期的な課題に直面している。

同社は市場シェアの拡大には成功しているものの、フィデリティのような老舗ブローカーとの競合は依然として課題である。

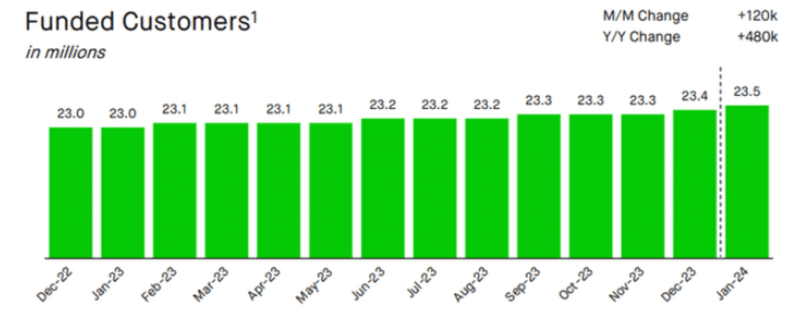

次に、次の図を考えてみよう。

この顧客普及曲線からも確認できる通り、同社は安定して成長しているビジネスである。

このこと自体が、同社の2024年における見通しが、投資家にポジティブな印象を与える土台となる。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株式投資】サイバーアーク・ソフトウェア / CYBR:テクノロジー関連成長株の最新の24年第4四半期決算分析と今後の株価見通し(CyberArk Software)

➡【米国株式投資】ドラフトキングス / DKNG:最新の23年度第4四半期決算分析と今後の株価見通し(DraftKings)

➡【米国株式投資】アプライド・マテリアルズ / AMAT:半導体・AI関連成長株の最新の24 年1Q決算分析と今後の株価見通し – Part 2(Applied Materials)

ロビンフッドの売上高成長率:2024年は年平均成長率+15%に達する可能性

実際のところ、ロビンフッド(HOOD)がパンデミック後のこの数年間、前年比24%の売上高成長率を達成すると真剣に考えていた投資家はほとんどいなかっただろう。

したがって、これは顧客ベースの解約が完了したことを意味すると見ており、これは同社にとって良いニュースである。

一方で悪いニュースは、2023年上半期との比較対象が著しく高いことだ。

したがって、この銘柄を追っているアナリストが、2024年上半期のロビンフッドの成長率が減速し、2024年の年平均成長率が約13%に下がると予想した理由は理解できる。

しかし、同社の決算説明会での発言を考えてみよう。

「我々は今年も売上高の成長とマージンの拡大を目指します。 売上高については、現在のマクロ環境を背景に、2024年も20%以上の預かり資産純増の継続を原動力に力強い成長を計画しています。」

「今年は素晴らしいスタートを切りました。1月の純預金残高は約40億ドルで、このうち約3分の1が他のブローカーからの純増であった。 この1月の結果は2021年上半期以来の月間最高額であり、2月初旬も好調が続いている。」

私はこの内容を読んだとき、同社が四半期に約100億ドルの純預かり資産を獲得した別の時点を見るために、2021年初めまで遡らなければならなかった。

2024年第1四半期が2024年1月と同じペースで続けば、純預かり資産額が同社の四半期最高成績で終わる可能性が高い。

このような背景を念頭に置いて、次に同社のバリュエーションについて説明したい。

ロビンフッドのバリュエーション:2024年度予想EBITDAの19倍

ロビンフッド(HOOD)は63億ドルの現金を保有し、貸借対照表に負債はない。

これは、時価総額の50%が現金で構成されていることを意味する。

そして今、同社のEBITDAマージンを見ながら、その強力な現金部分に関して考えてみよう。

ロビンフッドのEBITDAマージンは29%で2023年第4四半期を終え、前年同期比で600ベーシスポイント上昇している。

その上、決算説明会を通じて、ロビンフッドは2024年にマージンをさらに拡大する余地があると指摘した。

したがって、私は同社が今年6億5,000万ドルのEBITDAを達成することができると見ている。

これにより、同社の現在の株価は、2024年度のEBITDAの19倍であると言える。

さらに、同社は年平均成長率13%以上、恐らく、年平均成長率20%まで成長する可能性がある。

そして、同社は他のブローカーから市場シェアを奪っている重要なブローカー企業の一つでもある。

言い換えれば、同社は収益性の高いディスラプターであり、2023年の営業キャッシュフローは10億ドルを超える。

明らかに、そのキャッシュフローはほぼすべて第4四半期に運転資本の変動によってもたらされたものであり、持続可能なものではなさそうである。

しかし、同社がフリー・キャッシュフローを生み出すマシーンとなり、GAAPベースで初の利益を達成したことは事実である。

結論

ロビンフッドに対する私の評価は、悪評が長引くにもかかわらず、市場予想を良い意味で裏切り、2024年1月には2023年第4四半期全体とほぼ同水準の資産の預け入れが続いている。

さらに、同社の際立った強みは、無借金経営と時価総額の約半分を占める60億ドル超の多額の現金によって示される強固なバランスシートである。

この強固な財務基盤は、同社の将来に対する私の見通しを形成する上で極めて重要な役割を果たしている。

2024年の見通しは楽観的で、堅調な売上高成長とマージンの拡大を強調している。

さらに、私が注目するのは、持続的な成長と破壊的な市場シェア獲得の可能性、並びに、2024年度予想EBITDAベースでの19倍のバリュエーション、そして、2023年第4四半期にクリーンなGAAPベースでの利益を達成した点である。

以上を踏まえて、私は同社株式に対して「強気」で見ている。

関連記事

➡【米国株式投資】アプライド・マテリアルズ / AMAT:半導体・AI関連成長株の最新の24 年1Q決算分析と今後の株価見通し - Part 1(Applied Materials)

➡【最新】米国株の今後の見通し:イコールウェイト型のS&P500に注目!先週のローテションより、強気ブレイクアウトが発動!

➡【米国株式投資】マクドナルド / MCD / 予想配当利回り2.29%:連続増配ディフェンシブ銘柄の最新の23年4Q決算分析と今後の株価見通し(McDonald's)

➡【米国株式投資】コカ・コーラ / KO / 予想配当利回り3.09%:連続増配銘柄の最新の23年4Q決算分析と今後の株価見通し

➡ 【米国株式投資】ブリティッシュ・アメリカン・タバコ / BTI / 予想配当利回り9.57%:ディフェンシブ・タバコ関連銘柄の最新の23年4Q決算分析と今後の株価見通し(British American Tobacco)

➡【米国株式投資】スターバックス・スタバ / SBUX / 予想配当利回り2.41%:連続増配ディフェンシブ銘柄の最新の決算分析と今後の株価見通し(2024年2月7日 / Starbucks)

➡【米国株式投資】アルトリア・グループ / MO / 予想配当利回り9.79%:連続増配ディフェンシブ銘柄の最新の23年4Q決算分析と今後の株価見通し(Altria)

➡【米国株式投資】シェブロン/ CVX / 予想配当利回り4.06%:連続増配エネルギー銘柄の最新の決算分析と今後の株価見通し(Chevron)

➡【米国株式投資】エクソン・モービル / XOM / 予想配当利回り3.65%:連続増配エネルギー銘柄の最新の決算分析と今後の株価見通し(2024年2月9日 / Exxon Mobil)

➡【米国株式投資】ファイザー / PFE:予想配当利回り6.24%の増配を継続する注目の製薬・ディフェンシブ高配当関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月5日 / Pfizer)

➡【米国株式投資】JPモルガン / JPM / 予想配当利回り2.38%:連続して増配する注目の銀行・高配当関連銘柄の最新の決算・株価分析と今後の見通し(米国株式投資 / 2024年1月31日 / JP Morgan)

➡【米国株式投資】ジョンソン・エンド・ジョンソン / JNJ:予想配当利回り2.99%の増配を継続する注目のディフェンシブ高配当関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日)

➡【米国株式投資】プロクター・アンド・ギャンブル / PG:予想配当利回り2.39 %の増配を継続する注目のディフェンシブ高配当関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日)

➡【米国株式投資】ロッキード・マーチン / LMT:予想配当利回り2.92%の増配を継続する注目のディフェンシブ高配当関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日 / 米国株式投資 / Lockheed Martin)

➡【米国株式投資】スリーエム / MMM:予想配当利回り6.29%の注目のディフェンシブ高配当関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日 / 米国株式投資 / 3M Co)

➡【米国株式投資】メタ・フェイスブック / META / 予想配当利回り0.43%:注目のメタバース・AI関連成長株の最新の決算分析と今後の株価見通し(2024年2月2日 / Meta / Facebook)

➡【米国株式投資】ベライゾン / VZ:予想配当利回り6.28%の増配を継続する注目のディフェンシブ高配当関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日 / 米国株式投資 / Verizon)

➡【米国株式投資】AT&T / T:予想配当利回り6.26%の注目のディフェンシブ高配当関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日 )

➡【米国株式投資】ラム・リサーチ / LRCX(Lam Research:予想配当利回り0.95%):注目の半導体関連銘柄の24年度第2四半期決算・株価分析と今後の展望

➡【米国株投資】エヌビディア / NVDA(NVIDIA Corp:年間予想配当利回り0.03%):注目の半導体・AI関連銘柄から学んだ配当と株価リターンに関する教訓

➡【米国株投資】エヌビディア / NVDA / 予想配当利回り0.03%:半導体AI関連銘柄の株価分析と今後の見通し(NVIDIA)

➡【米国株投資】エンブリッジ(ENB:年間予想配当利回り7.5%)& ベライゾン(VZ:年間予想配当利回り6.7%):高水準の予想配当利回りが魅力的な、おススメの2つの高配当個別銘柄

➡【米国株投資】マリオット・インターナショナル(MAR:年間予想配当利回り0.9%):グローバル・ブランド関連のおススメの高配当個別銘柄 - Part 2

➡【米国株投資】メドトロニック/ MDT:予想配当利回り3.20%の注目の高配当ヘルスケア関連個別銘柄

➡【米国株投資】ONEOK(ワンオーク)/ OKE:予想配当利回り5.57%の注目の高配当エネルギー関連銘柄

免責事項:本レポート上で紹介する情報は、投資教育を目的としております。その為、本情報は、特定の証券の売買や投資戦略を勧誘するものではありません。また、私は税務、法律、会計に関する助言は一切いたしません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。私の知る限りでは、私は自らの分析に、虚偽、または、重大な誤解を招く記述や事実の省略が含まれていないと認識しております。特定の投資助言における過去のパフォーマンスは、特定の状況、または、市場の出来事、投資の性質、および、タイミング、ならびに、投資に関連する制約についての知識がない限り、依拠すべきではありません。私は、チャート、グラフ、計算式、推奨銘柄について述べたり、表示したりすることがありますが、これらはそれ自体でどの証券を売買すべきか、あるいはいつ売買すべきかを決定するために使用されることを意図しておりません。このようなチャートやグラフは、限られた情報しか提供していないため、それだけで投資判断を下すべきではありません。実際に投資をする際には、ライセンスを保有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見は、あくまでも私個人のものであり、予告なしに変更されることがあります。また、参照した意見やデータは本レポートの発表日時点のものであり、市場や経済状況の変化により変更される可能性があります。

アナリストによる開示:私はHOODに関するロング・ポジションを現在保有しております。本記事は、私個人の見解に基づき、独自に執筆したものです。私は、Investlingoからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?