【米国株投資】チェック・ポイント・ソフトウェア・テクノロジーズ / CHKP:収益成長の鈍化に警戒が必要なサイバーセキュリティ銘柄

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇺🇸米国を拠点に活動しているドノヴァン・ジョーンズ氏です。

自己紹介

ジョーンズ氏は、米国を拠点とする株式リサーチのスペシャリストであり、15年にわたり、米国のソフトウェア関連企業やIPO企業の投資を分析してきた経験を持っております。

主に、「高成長テクノロジー銘柄」、「消費者関連銘柄」、「資本財・サービス関連銘柄」、「メディア関連関連」、「ライフサイエンス銘柄」に焦点を当て、ファンダメンタル分析を用いて企業分析を行っています。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

【米国株投資】チェック・ポイント・ソフトウェア・テクノロジーズ / CHKP:収益成長の鈍化に警戒が必要なサイバーセキュリティ銘柄

Ticker: CHKP / 2867文字 / 所要時間6分程度 / 中立

サマリー

チェック・ポイント・ソフトウェア・テクノロジーズは、世界中の企業に幅広いサイバーセキュリティ・ソフトウェアを提供しているテクノロジー企業である。

同社は、利益は堅調に推移しているものの、トップラインである売上高は緩やかな成長にとどまっている。

足元のバリュエーション等を踏まえ、私の同社に対する短期的な見通しは「中立」である。

チェック・ポイント・ソフトウェア・テクノロジーズについて

チェック・ポイント・ソフトウェア・テクノロジーズ(CHKP)は、ITセキュリティ・ソフトウェア技術を世界中の企業に提供している。

同社は、トップラインの収益成長は鈍化しているが、利益成長は堅調である。

現在の株価水準、並びに、バリュエーションと、売上高の成長に関する今後のリスクを考慮し、同社に対する私の短期的な見通しは「中立」である。

概要と市場

チェック・ポイント・ソフトウェア・テクノロジーズはカリフォルニア州サンカルロスに本社を置き、イスラエルで事業を展開している。

同社は、ファイアウォール、エンドポイント・セキュリティ、モバイル・セキュリティ製品など、サイバーセキュリティおよびソフトウェア・ソリューションを開発している。

4,800人以上の従業員を擁し、国際的に事業を展開している。

創業者兼最高経営責任者(CEO)は、1993年にステートフル・インスペクション・ファイアウォール技術のパイオニアとなったギル・シュウェドで、現在も会長兼 CEOとしてチェック・ポイントを率いている。

チェック・ポイントが提供する主なソフトウェアやサービスには、以下のようなものがある。

Quantum Security Gatewayなどのファイアウォールおよびネットワーク・セキュリティ製品

SandBlastエージェントなどのエンドポイントおよびモバイル向けセキュリティ・ソリューション

ThreatCloudやThreat Emulationなどの脅威防御システム

クラウドセキュリティ製品およびセキュリティ管理システム

技術サポート、マネージド・セキュリティ・サービス、セキュリティ・トレーニング/認定プログラム

ネットワーク・セキュリティ市場は、 2021年に251億ドルと評価されている。

2022年から2030年までの年平均成長率は12.6%で、2030年には770億ドルに達すると予測されている。

ネットワークセキュリティ市場の成長を促進する主なトレンドは、リモートワークによるネットワークの複雑化、企業のモビリティ導入、クラウドへの移行、厳格な規制基準、高度なサイバー攻撃の増加である。

下図は、2022年の世界のネットワーク・セキュリティ市場を業種別に示したものである。

また、ネットワーク・セキュリティ市場の主要企業は以下の通りである・

シスコ(CSCO):ファイアウォール、侵入防御システム、セキュアアクセス、クラウドベースの脅威防御ツールを提供。

パロアルトネットワークス(PANW):ネットワークファイアウォール、エンドポイントプロテクション、クラウドベースのセキュリティサービスを提供。

フォーティネット(FTNT):ハードウェアおよびソフトウェアのファイアウォール、Webアプリケーションファイアウォール、VPNを販売。

ジュニパーネットワークス(JNPR):ネットワーク・ファイアウォール、ルーター・スイッチ・セキュリティ、VPN、データ保護サービスを提供。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事:サイバーセキュリティ銘柄

➡【米国株投資】フォーティネット / FTNT:収益成長の鈍化に警戒が必要なサイバーセキュリティ銘柄

➡【米国株投資】パロアルトネットワークス / PANW:好調な決算を発表、魅力的なサイバーセキュリティ関連銘柄

➡【米国株投資】パロアルトネットワークス決算 / PANW:サイバーセキュリティ関連株として最高の銘柄

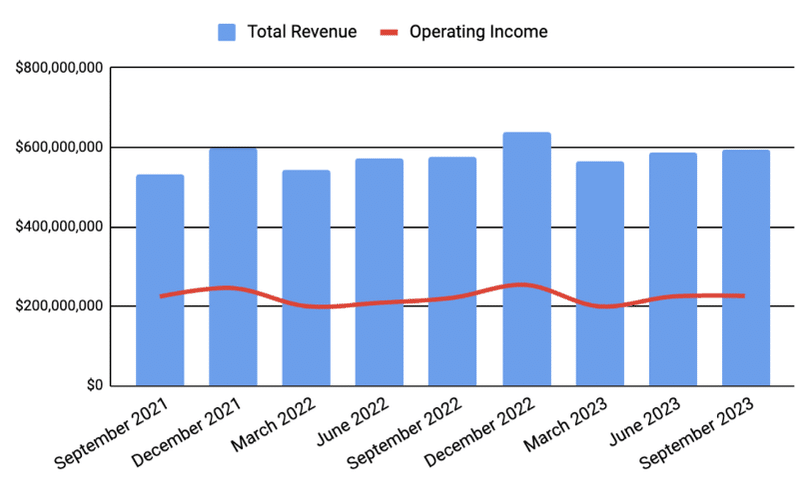

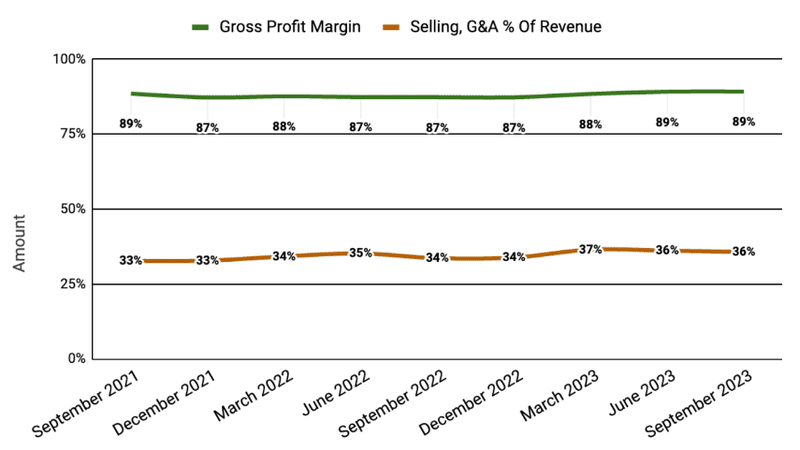

最近の財務動向

四半期別の総収益(青色の線:Total Revenue)は緩やかに増加している一方で、四半期別の営業利益(赤色の線:Operating Income)はここ数四半期、比較的横ばいで推移している。

四半期別の売上総利益率(緑色の線:Gross Profit Margin)は最近の四半期で上昇を続けており、販売費および一般管理費の総売上高に対する比率(茶色の線:Selling, G&A % Of Revenue)も最近の四半期では上昇傾向にある。

さらに、希薄化後一株当たり利益(赤色の線:Earnings Per Share)は最近の四半期で増加している。

(上記グラフのデータはすべてGAAPベース)

一方で、過去12ヶ月で、同社の株価は21.17%上昇したのに対し、フォーティネット(FTNT)の株価は18.94%上昇している。

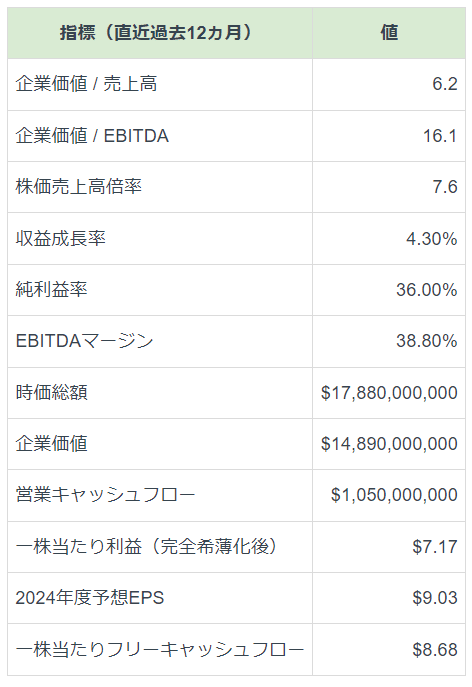

バリュエーションとその他の指標

以下は、同社に関連するバリュエーションの表である。

成長、利益、フリー・キャッシュ・フローに余裕のある前提を用いたDCF法(ディスカウントキャッシュフロー法)に基づくと、現在の152.56ドルに対し、同社の理論株価は約151.12ドルで評価されることになり、ほとんど同水準であることが分かる。

また、40%ルールとは、ソフトウェア業界の経験則であり、売上高成長率とEBITDA成長率の合計が40%以上であれば、その企業は、ソフトウェア企業として、許容できる成長とEBITDAの軌道に乗っていることを示すものである。

下表のように、同社の直近の調整前40%ルールの計算値は、2023年第3四半期決算時点で42.2%であったため、下表の通り、高い営業利益率により、この点で同社は良好な財務パフォーマンスを上げていることが分かる。

チェック・ポイントに関するコメント

アナリストとの直近の決算電話会議において、経営陣は下記の点を強調している。

収益の伸び

セキュリティ・サブスクリプションの売上高は前年比15%増の5億800万ドルとなり、2017年以降で最高の伸びとなった。

インフィニティの収益は総収益の10%を超え、2桁の力強い成長を遂げた

総売上高は5億9600万ドルで、前回のガイダンスの中間値を上回った。

受注残高

繰延収益は前年比4%増の17億900万ドル。

計算上の請求額は5億3,100万ドル。

経費

人件費、インフラ、マーケティング等への継続的な投資により、営業費用は9%増加。

キャッシュフロー

営業キャッシュフローは2億2200万ドルで、これには2200万ドルの創業者ロールバックが含まれるが、これを除くとキャッシュフローは2%増の2億4400万ドルとなった。

バランスシート

四半期末の現金残高は30億ドル

収益ガイダンス

第4四半期の売上ガイダンスは6億3,600万~6億8,600万ドル。

通期売上ガイダンスは23億4,000万ドルから25億1,000万ドルに絞られ、達成された場合、2022年の2021年比成長率が7.53%であるのに対し、2022年比成長率は3.4%にとどまる。

トレンド

以前の減速から一転、事業には前向きな指標と勢いが見られる。

第4四半期は好調なパイプラインと現場予測。

上記の通り、アナリストは同社経営陣に対し、成長予測とトレンド、Perimeter 81計画、米国連邦政府とのビジネスチャンス、財務ガイダンス、サブスクリプションの伸びと製品収益の減少の要因など、さまざまなトピックについて質問した。

以上より、チェック・ポイントには幾つかの明るい兆しが見えているものの、その様な機会を実際に売上高に繋げる際の執行リスクが存在すると見ている。

さらに、同社の現在の株価は理論株価ともほぼ同水準にあり、トップライン(売上高)の収益成長が鈍く、および業務執行上のリスクを考慮すると、私のチェック・ポイント・ソフトウェアに対する短期的な見通しは「中立」である。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事:サイバーセキュリティ銘柄

➡【米国株投資】パロアルトネットワークス / PANW:私がこの銘柄にまだ強気である理由

➡【米国株投資】ゼットスケーラー / ZS:クラウド・セキュリティ分野で目覚ましい成長を実現

➡【米国株投資】センチネルワン (SentinelOne) / S:エンドポイント・セキュリティ市場で有利な立場にある魅力的なサイバーセキュリティ関連銘柄

➡【米国株投資】センチネルワン (SentinelOne) / S:魅力的なサイバーセキュリティ銘柄

➡【米国株投資】クラウドストライク / CRWD:着実な成長軌道を維持する有望なサイバーセキュリティ企業

免責事項:本レポートは投資教育を目的としており、金融、法律、投資のアドバイスを意図しておりません。また、本レポート上の情報は、誤りを含む可能性、時間の経過に伴い無関係となる可能性、また、予告なく変更・削除される可能性があります。加えて、私は投資アドバイザーのライセンスを保持しておりません。その為、投資の意思決定を下す際には、自身の財務状況について、自らの責任で調査を行ってください。また、過去のパフォーマンスは、将来の結果を保証するものではありません。米国上場企業、または、IPO銘柄への投資は、常に大きな変動と損失リスクを伴う可能性がある点にはご留意ください

アナリストによる開示:私は、この記事で言及されている企業の株式に関するポジションを現時点で保有しておらず、また、今後5日以内にそのようなポジションを持つ予定もありません。本レポートは投資教育を目的としており、金融、法律、投資のアドバイスを意図しておりません。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?