【米国株式投資】アトラシアン / TEAM:テクノロジー関連成長株の最新の24年2Q決算分析と今後の株価見通し(Atlassian)

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米国株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇺🇸米国を拠点に活動しているドノヴァン・ジョーンズ氏です。

自己紹介

ジョーンズ氏は、米国を拠点とする株式リサーチのスペシャリストであり、15年にわたり、米国のソフトウェア関連企業やIPO企業の投資を分析してきた経験を持っております。

主に、「高成長テクノロジー銘柄」、「消費者関連銘柄」、「資本財・サービス関連銘柄」、「メディア関連関連」、「ライフサイエンス銘柄」に焦点を当て、ファンダメンタル分析を用いて企業分析を行っています。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

アトラシアン / TEAM:テクノロジー関連成長株の最新の24年2Q決算分析と今後の株価見通し(Atlassian)

Ticker: TEAM / 4010文字 / 所要時間8分程度 / 強気

サマリー

アトラシアンは、チームおよびプロジェクト管理ソフトウェアとサービスを世界中に提供しているテクノロジー企業であり、2024年2月1日に第2四半期決算を発表している。

業界では今後も成長が続くと見られており、同社の伸びも目を見張るものがある。

同社に対して、私は短期的に「強気」で見ている。

アトラシアンについて

アトラシアン(TEAM)は、プロジェクトおよびチーム管理ソフトウェアを世界中の企業に販売しているテクノロジー企業である。

同社は2月1日、2024年第2四半期決算を発表し、売上高とコンセンサス利益の予想を上回った。

同社の見通し、フリーキャッシュフローの成長、企業向けプロジェクト管理ソフトウェア業界における継続的な成長の可能性に基づき、同社に対する私の短期的な見通しは「強気」である。

アトラシアンの概要と市場

アトラシアンは、2002年に設立されたオーストラリア系アメリカ人によるソフトウェア会社で、チームワークの効率化を支援するソフトウェアの開発に注力している。

同社のミッションは、チームコラボレーションとプロジェクトマネジメントにあり、ソフトウェア開発者、プロジェクトマネージャー、コンテンツコラボレーションの生産性向上を目的とした製品群を提供している。

共同創業者であるマイク・キャノン・ブルックスとスコット・ファーカーが会社を率いており、両者とも重要なオーナーシップを持ち、創業以来会社の方向性を形成してきている。

アトラシアンは、製品開発と買収の両方を通じて成長戦略を追求し、長年にわたって提供する製品を大幅に拡大してきた。

同社が提供する主なソフトウェアは以下の通りである

Jira:プロジェクトおよび課題追跡ツール

Confluence:コンテンツコラボレーションプラットフォーム

Bitbucket:Gitリポジトリ管理ツール

Trello:ウェブベースのカンバンスタイルリスト作成アプリケーション

Jira Service Management:ITサービス管理ツール

Jira Align: 企業向けアジャイル計画ソフトウェア

また、プロジェクト管理ソフトウェア市場は大きな成長を遂げており、今後も拡大が見込まれている。

2022年の市場規模は約59億8,000万ドルで、年平均成長率(CAGR)13.1%で成長し、2032年には約204億2,000万ドルに達すると予想されている。

加えて、他のソースによると、2023年の市場規模は73.8億ドルで、2030年には204.7億ドルに達し、2023年から2030年までの年平均成長率(CAGR)は15.7%と予測されている。

さらに、2022年の世界のプロジェクト管理ソフトウェア市場の用途別内訳は以下の通りとなっている。

そして、プロジェクト管理ソフトウェア市場の主要プレイヤーは以下の通りである。

- オラクル(ORCL)

- マイクロソフト(MSFT)

- SAP SE(SAP)

- サービスナウ(NOW)

- アドビ(ADBE)

- ブロードコム(AVGO)

- プレーンビュー(Plainview)

- プラニスウェア(Planisware)

- ゾーホー(Zoho)

- チームワーク(Teamwork.com)

- スマートシート(SMAR)

- アサナ(ASAN)

- マンデードットコム(MNDY)

- リキッドプランナー(LiquidPlanner)

これらの企業は、スケジューリング、プランニング、リソース管理からコラボレーションやコミュニケーションツールに至るまで、多様なビジネスニーズに合わせた様々なプロジェクト管理ソリューションを提供している。

アトラシアンを取り巻くトレンドと成長要因

プロジェクト管理ソフトウェア市場は、いくつかの重要な要因によって牽引されている。

拡張性と柔軟性に優れたクラウドベースのソリューション採用の増加。

チーム内のリソース、プロジェクト・スケジューリング、コミュニケーションを効率的に管理するソフトウェアに対する需要の高まり。

プロジェクト管理を一元化するための異種システムの統合と相互接続。

意思決定に重要な情報を提供する自動化システムの機能に対するエンドユーザーの意識の高まり。

アトラシアンの成長をリードする市場セグメント

IT・通信業界は、大規模チームや複雑なプロジェクトを効率的に管理する必要性から、プロジェクト管理ソフトウェアに対する大きな需要を示している。

建築・建設業界も、プロジェクト追跡、予算管理、文書管理を改善する必要性から、主要なエンドユーザーとして台頭している。

製造業は、プロジェクト管理ソフトウェアが計画、スケジューリング、業務管理をより効果的に行うための不可欠なツールとなるため、大きな成長機会が見込まれている。

アトラシアンの最近の財務動向

四半期別総売上高(水色の列:Revenue)は一貫して増加している一方で、四半期別営業利益(青色の線:Operating Income)は、ばらつきはあるものの、最近の四半期では減少傾向にある。

また、四半期別売上総利益 (水色の列:Gross Profit) は、総売上高とともに上昇を続けており、四半期別販売費および一般管理費(青色の線:Selling General & Admin Expenses) も、最近の四半期では一貫性はないものの、上昇しています。

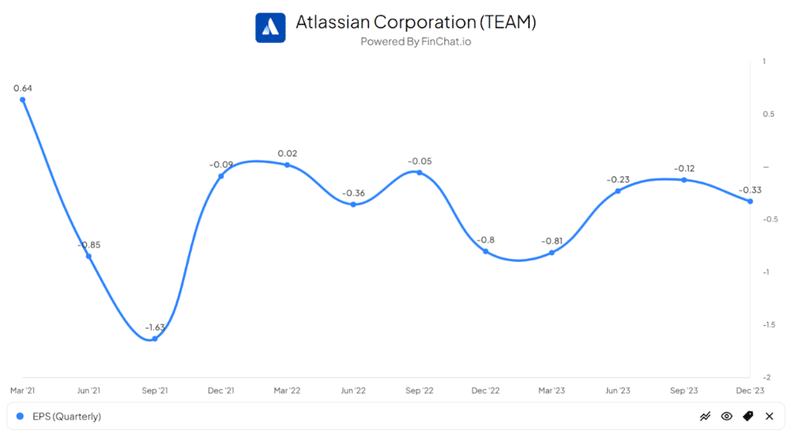

一方で、希薄化後一株当たり利益(EPS)は、以下のグラフが示すように、ほとんどの四半期でマイナスのままであることが分かる。

(上記グラフのデータはすべて百万USD単位・GAAPベース)

また、過去12ヶ月で、アトラシアンの株価はiシェアーズ・エクスパンデッド・テクノロジー・ソフトウェアETF (IGV)の上昇率52.6%に対し、25%のみの上昇となっている。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株式投資】インテル / INTC:半導体・AI関連成長株の最新の23年4Q決算分析と今後の株価見通し Part 3(Intel)

➡【米国株式投資】インテル / INTC:半導体・AI関連成長株の最新の23年4Q決算分析と今後の株価見通し Part 2(Intel)

➡【米国株式投資】インテル / INTC:半導体・AI関連成長株の最新の23年4Q決算分析と今後の株価見通し Part 1(Intel)

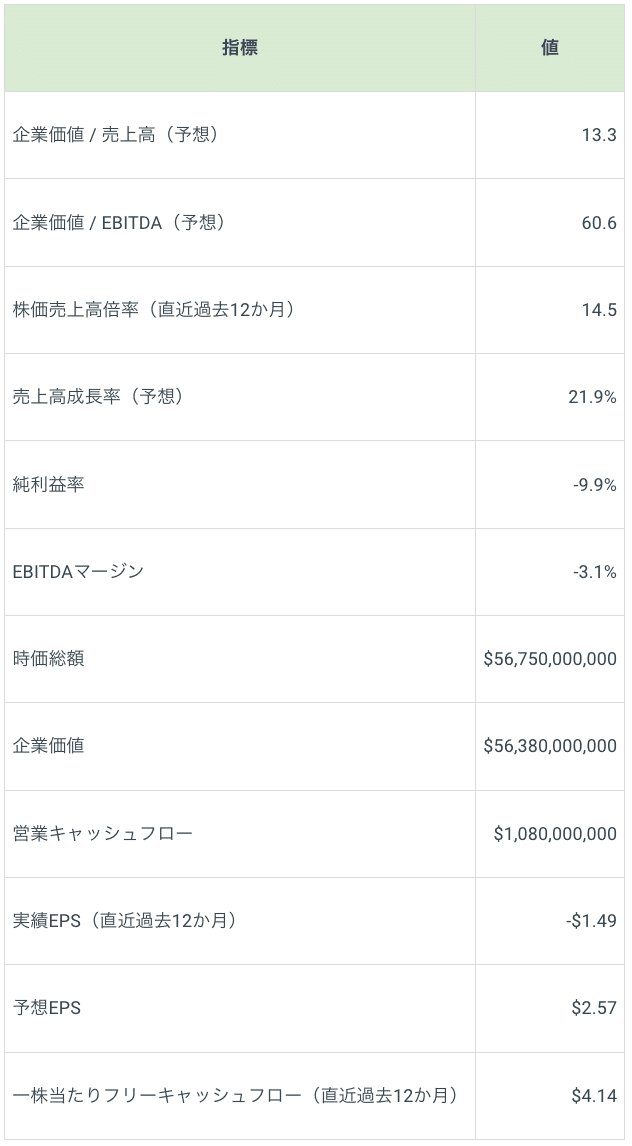

アトラシアンのバリュエーションとその他の指標

以下は、同社に関連するバリュエーションの表である。

成長、利益、フリー・キャッシュ・フローに余裕のある前提を用いたDCF法に基づくと、同社の株価は現在の219ドルに対し約253ドルで評価されることになり、現在割安であ る可能性を示している。

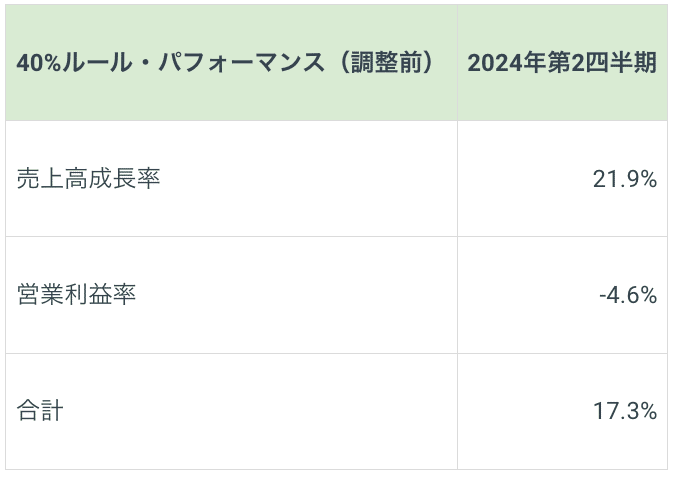

また、40%ルールとは、ソフトウェア業界の経験則であり、売上高成長率とEBITDA成長率の合計が40%以上であれば、その企業は、ソフトウェア企業として、許容できる成長とEBITDAの軌道に乗っていることを示すものである。

下表のように、同社の直近の調整前40%ルールの計算値は、2024年第2四半期決算時点で17.3%であったことから、改善が必要であると言える。

アトラシアンへの見通し

市場のアナリストとの直近の決算電話会議において、経営陣は以下の点を強調している。

収益の伸び:

初の収益 10 億ドルを達成。

Jira Software はクラウド ARR で 10 億ドルを達成。

顧客数は 30 万を突破し、大幅な収益成長と顧客基盤の拡大を達成。

バックログ:

強固な営業力により、年間および複数年の大型案件の請求額が予想を上回り、その大部分は前受収益として貸借対照表に計上。

費用または経費の変動:

クラウド移行、企業向けサービス、ITSM、AIなど、主要な戦略的優先事項への投資を継続。

キャッシュフロー:

法人顧客セグメントの健全な業績と好調な請求がキャッシュフローにプラスに寄与。

貸借対照表項目:

貸借対照表は、多額のビリングと、19億ドル以上増加した履行義務(RPO)の残債によって強化された。

収益ガイダンス:

2024年度下期のクラウド・ガイダンス・レンジ(ルームを除く)については、売上計上やクラウド移行の勢いなど様々な要因から、成長率が若干加速することを想定している。

買収:

経営陣は最近のLoomの買収と、アトラシアンのAIビジョンと製品提供への貢献を強調。

アナリストは、主に、収益成長、クラウド戦略、長期的な成長の可能性について同社経営陣に質問した。

そして、経営陣は、好調な販売と顧客移行に牽引されたクラウド事業の加速は、クラウド移行とエンタープライズサービスに戦略的に注力していることを示していると述べている。

また、経営陣は、顧客移行戦略における移行経路としてデータセンターが引き続き重要であり、クラウドサービスにおける将来の成長機会があると見ている。

同社は、ハイテク業界のレイオフに直面してもレジリエンスを発揮し、AIとエンタープライズ機能への戦略的投資は、アトラシアンの適応力と長期的な成長の可能性を強調している。

プロジェクト管理ソフトウェア市場は、技術の進歩、業務の複雑化、さまざまな業界における効率的なプロジェクト提供メカニズムへのニーズの高まりによって、継続的な拡大が見込まれている。

このような継続的成長の可能性は、売上高成長が堅調に推移し、株主価値が増大する中で、営業損失が継続することを正当化する根拠となる。

以上より、アトラシアンの見通し、フリーキャッシュフローの成長、およびエンタープライズ・プロジェクト管理ソフトウェア業界の継続的成長の可能性に基づき、同社に対する短期的な私の見通しは「強気」である。

関連記事

➡【米国株式投資】ペイパル / PYPL:フィンテック関連成長株の最新の23年4Q決算分析と今後の株価見通し(Paypal)

➡【最新】米国株の今後の見通し:S&P500は遂に5000ポイントを突破も、Fear & Greed Indexは1年前の7%下落時直前と同様の水準にあることに警戒

➡【米国株式投資】アマゾン / AMZN:メタとは対照的に無配当を継続するGAFAMの一角の最新の決算分析と今後の株価見通し

➡【米国株式投資】オクタ / OKTA:注目のテクノロジー関連成長株の最新の株価分析と今後の見通し(2024年2月9日)

➡【米国株式投資】ユナイテッド・マイクロエレクトロニックス / UMC:インテルとの提携で注目の半導体・AI関連成長株の最新の決算分析と今後の株価見通し - Part 2(2024年2月8日 / United Microelectronics)

➡【米国株式投資】ユナイテッド・マイクロエレクトロニックス / UMC:インテルとの提携で注目の半導体・AI関連成長株の最新の決算分析と今後の株価見通し - Part 1(2024年2月8日 / United Microelectronics)

➡【最新】米国株の今後の見通し:S&P500の下落の可能性をテクニカル指標で探る

➡【米国株式投資】アドバンスト・マイクロ・デバイセズ / AMD:人気の半導体・AI関連成長株の最新の決算・株価分析と今後の見通し - Part 2(2024年2月8日 / Advanced Micro Devices)

➡【米国株式投資】アドバンスト・マイクロ・デバイセズ / AMD:人気の半導体・AI関連成長株の最新の決算・株価分析と今後の見通し - Part 1(2024年2月8日 / Advanced Micro Devices)

➡【米国株式投資】アルファベット・グーグル / GOOG・GOOGL:メタとは対照的に無配当を継続するGAFAMの一角の最新の決算分析と今後の株価見通し(2024年2月5日 / Alphabet)

➡【米国株式投資】ドラフトキングス / DKNG:人気の米国ゲーム関連成長株の最新の株価分析と今後の見通し(2024年2月7日 / DraftKings)

➡【米国株式投資】パランティア / PLTR:人気のAI関連成長株の最新の決算・株価分析と今後の見通し(2024年2月6日 / Palantir)

➡【米国株式投資】ページャーデューティー / PD:注目のインシデント対応関連成長株の最新の株価分析と今後の見通し(2024年2月5日 / 米国株式投資 / PagerDuty)

➡【最新】米国株の今後の見通し:FRBの利下げ時期にかかわらず、堅調な経済指標は引き続き株価をサポート

➡【米国株式投資】メタ・フェイスブック / META:注目のメタバース・AI関連成長株の最新の決算・株価分析と今後の見通し(2024年2月2日 / 米国株式投資 / Meta / Facebook)

➡【米国株式投資】マッチ・グループ / MTCH:ティンダー等のブランドを所有する注目のマッチングアプリ関連成長株の最新の決算・株価分析と今後の見通し(2024年2月1日 / Match Group)

➡【米国株式投資】ラム・リサーチ / LRCX:注目の半導体関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日 / Lam Research )

➡【米国株式投資】アルファベット・グーグル / GOOG・GOOGL:最新の決算・株価分析と今後の見通し(2024年1月31日 / Alphabet )

➡【米国株式投資】マッチ・グループ / MTCH(Match Group):ティンダー等のブランドを所有する注目のマッチングアプリ関連成長株の最新の株価分析と今後の見通し(2023年1月30日)

免責事項: 本レポートは投資教育を目的としており、金融、法律、投資のアドバイスを意図しておりません。また、本レポート上の情報は、誤りを含む可能性、時間の経過に伴い無関係となる可能性、また、予告なく変更・削除される可能性があります。加えて、私は投資アドバイザーのライセンスを保持しておりません。その為、投資の意思決定を下す際には、自身の財務状況について、自らの責任で調査を行ってください。また、過去のパフォーマンスは、将来の結果を保証するものではありません。米国上場企業、または、IPO銘柄への投資は、常に大きな変動と損失リスクを伴う可能性がある点にはご留意ください。

アナリストによる開示:私は、この記事で言及されている企業の株式に関するポジションを現時点で保有しておらず、また、今後5日以内にそのようなポジションを持つ予定もありません。本レポートは投資教育を目的としており、金融、法律、投資のアドバイスを意図しておりません。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?