【米国株式投資】オクタ / OKTA:注目のテクノロジー関連成長株の最新の株価分析と今後の見通し(2024年2月9日)

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米国株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇺🇸米国を拠点に活動しているドノヴァン・ジョーンズ氏です。

自己紹介

ジョーンズ氏は、米国を拠点とする株式リサーチのスペシャリストであり、15年にわたり、米国のソフトウェア関連企業やIPO企業の投資を分析してきた経験を持っております。

主に、「高成長テクノロジー銘柄」、「消費者関連銘柄」、「資本財・サービス関連銘柄」、「メディア関連関連」、「ライフサイエンス銘柄」に焦点を当て、ファンダメンタル分析を用いて企業分析を行っています。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

オクタ / OKTA:注目のテクノロジー関連成長株の最新の株価分析と今後の見通し

Ticker: OKTA / 3058文字 / 所要時間6分程度 / 強気

サマリー

オクタはIDおよびアクセス管理ソフトウェアとソリューションを世界中に提供しているテクノロジー企業である。

同社の収益とキャッシュフローの伸びは目覚ましく、営業損失は減少している。

経済状況は引き続き良好で、資本コストの前提も下がっているため、私の同社に対する見通しは「強気」である。

オクタについて

オクタ(OKTA)は11月29日、2024年第3四半期決算を発表し、売上高とコンセンサス利益の予想を上回った。

同社は、企業のIT運用の安全性を高めるためのIDアクセス・管理ソフトウェアとサービスを提供するテクノロジー企業である。

同社の成長軌道、営業損失の縮小、記録的なフリーキャッシュフローの創出、妥当なバリュエーションに基づき、同社に対する私の見通しは「強気」である。

オクタの概要と市場

オクタはサンフランシスコに本社を置く、クラウドベースのID・アクセス管理(IAM)分野のリーディングカンパニーである。

同社の最高経営責任者(CEO)はトッド・マッキノンで、ハイテク業界におけるソフトウェア開発とリーダーシップの分野で豊富な経験を持ち、以前はセールスフォース・ドットコム(CRM)に在籍していた。

そして、のソフトウェアと関連サービスには以下のものが含まれる。

シングルサインオン(SSO:Single Sign-On)

多要素認証(MFA:Multi-Factor Authentication)

ユニバーサル・ディレクトリ(Universal Directory)

ライフサイクル管理(Lifecycle Management)

APIアクセス管理(API Access Management)

アダプティブMFA(Adaptive MFA)

高度なサーバー・アクセス(Advanced Server Access)

オクタの市場と競合

アイデンティティとアクセス管理の世界市場規模は、2022年に159億ドルと評価され、2023年から2030年までの年平均成長率は12.6%で、2030年には411億ドルに達すると予測されている。(出典: グランドビューリサーチ)

同市場には、他にも以下のような主要企業とサービスが存在している。

Microsoft Azure Active Directory(MSFT):マイクロソフトのエコシステムと密接に統合された包括的なクラウドベースのIAMソリューション。

Ping Identity:ハイブリッド環境や大企業にフォーカスした様々なIAMソリューションを提供。

ForgeRock:柔軟性とカスタマイズ性を重視したオープンソースベースのIAMプラットフォーム。

CyberArk:主に特権アクセス管理で知られ、幅広いIAMに対応。

オクタを取り巻くトレンドと成長要因

サイバーセキュリティと脅威対策の強化に対するニーズの高まり。

あらゆる業界でクラウド・コンピューティングの採用が増加。

アイデンティティ・ガバナンスを推進する規制コンプライアンス要件の厳格化。

シームレスなユーザーエクスペリエンスと労働生産性の重視。

オクタの成長をリードする市場セグメント

オンプレミスの導入を上回る、クラウドベースのIAMソリューション。

外部ユーザー認証・認可のためのCIAM(Customer Identity and Access Management)。

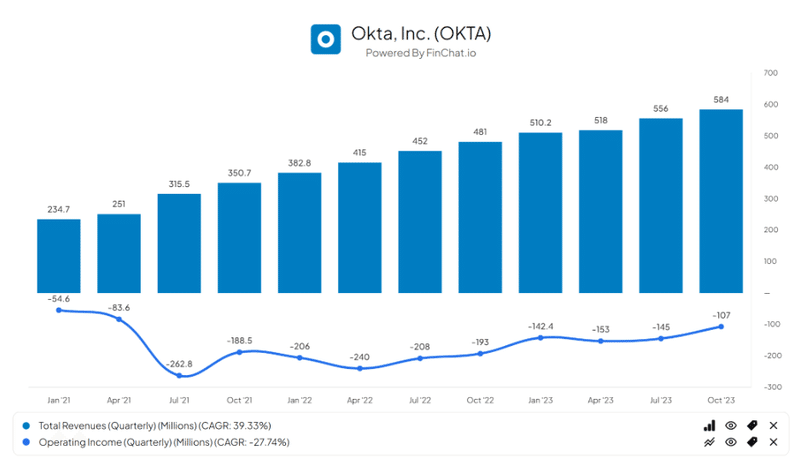

オクタの最近の財務動向

四半期別の総収益(青色の列:Total Revenue)は成長を続けている。

また、四半期別の営業利益(水色の線:Operating Income)はマイナスのままであるが、最近の四半期では損益分岐点に向けて有意義な進歩を遂げている。

一般的に、オクタのような高成長テクノロジー企業は、既存の業界ソリューションと競合する中で、市場シェアの拡大を目指し、規模の経済を実現するために、営業利益率よりも成長を優先する傾向がある点にはご留意いただきたい。

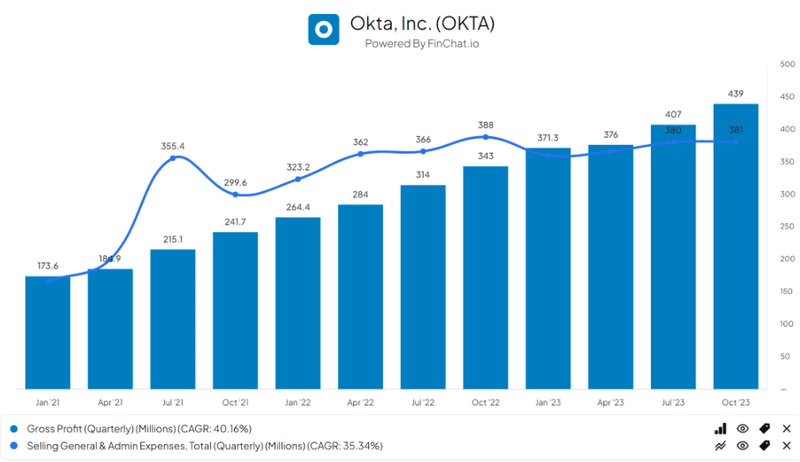

さらに、四半期別売上総利益(青色の列:Gross Profit)は力強い成長を続けており、四半期別販売費および一般管理費(水色の線:Selling General ^ Admin Expenses)はここ数四半期で横ばいになっている。

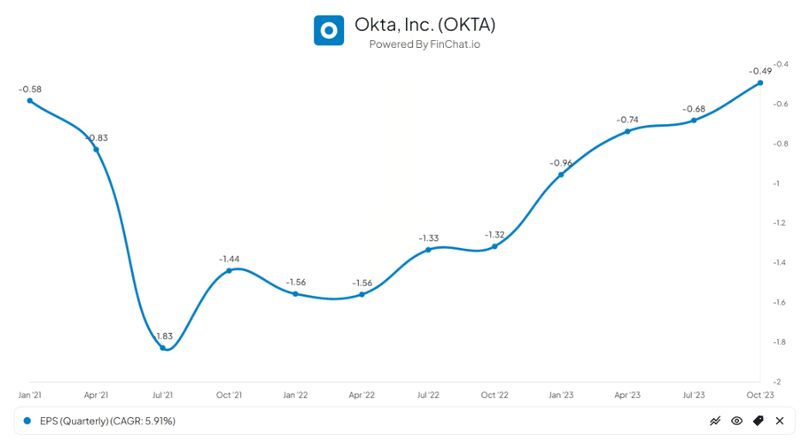

加えて、希薄化後一株当たり利益(EPS)は引き続きマイナスだが、損益分岐点に向けて大きく前進している。

(上記グラフのデータはすべて百万USD単位・GAAPベース)

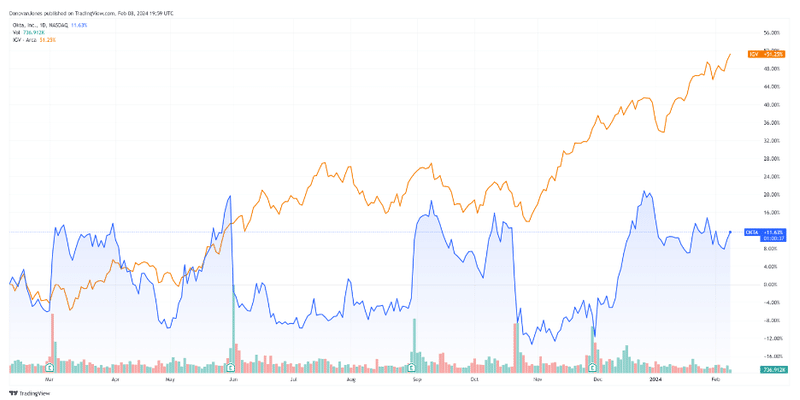

しかし、一方で、過去12ヶ月でオクタの株価は僅か11.6%上昇したのに対し、iシェアーズ・エクスパンデッド・テクノロジー・ソフトウェアETF (IGV)は51.25%上昇している。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

テクノロジー関連記事

➡【米国株式投資】アドバンスト・マイクロ・デバイセズ / AMD:人気の半導体・AI関連成長株の最新の決算・株価分析と今後の見通し - Part 1(2024年2月8日 / Advanced Micro Devices)

➡【米国株式投資】アドバンスト・マイクロ・デバイセズ / AMD:人気の半導体・AI関連成長株の最新の決算・株価分析と今後の見通し - Part 2(2024年2月8日 / Advanced Micro Devices)

➡パランティア / PLTR:人気のAI関連成長株の最新の決算・株価分析と今後の見通し(2024年2月6日 / Palantir)

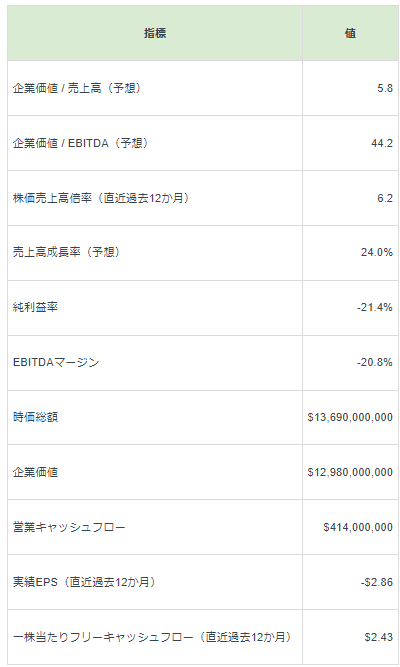

オクタのバリュエーションとその他の指標

以下は、同社に関連するバリュエーションの表である。

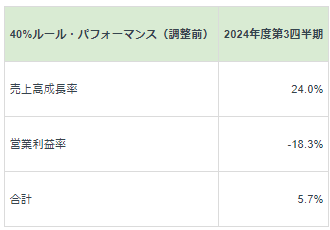

また、40%ルールとは、ソフトウェア業界の経験則であり、売上高成長率とEBITDA成長率の合計が40%以上であれば、その企業は、ソフトウェア企業として、許容できる成長とEBITDAの軌道に乗っていることを示すものである。

下表のように、同社の直近の調整前40%ルールの計算値は、2024年第3四半期決算時点で5.7%であったため、特に営業利益率のマイナスに関しては改善が必要であることが分かる。

オクタに対する見通し

直近の市場のアナリスト向け決算説明会では、経営陣は以下のポイントを強調している。

収益の伸び

オクタは良好なトップライン指標を生み出し、大口顧客(年間契約額100万ドル以上の顧客)の継続的な成長を実現している。

経営陣は、公共部門の業績が堅調であると見ている。

受注残

RPO(残存履行義務)の伸びは、契約期間の短縮による影響を受けている。

現在のRPOの伸びは引き続き堅調である。

コストと経費の変化

経営陣が支出の効率化に注力した結果、コスト構造が改善した。

第3四半期の営業費用は予想を下回った。

会社全体の従業員数は、第3四半期末に前四半期比で若干増加した。

キャッシュフロー

第3四半期のフリーキャッシュフローは、請求額と好調な回収により、過去最高を記録した。

貸借対照表項目

転換社債の機動的な買戻しにより負債が減少し、GAAPベースでの利益となった。

オクタは、多額の現金、現金同等物、短期投資を有する強固なバランスシートで当四半期を終えた。

売上高見通し

経営陣は、第3四半期の好業績に基づき、通期(24年度)の売上高見通しを上方修正した。

24年度のNon-GAAPベースの営業利益、Non-GAAPベースの希薄化後1株当たり純利益、フリーキャッシュフロー・マージンの通期ガイダンスを引き上げた。

経営陣は25年度の暫定的な売上高見通しを示し、継続的な成長を見込んでいるが、マクロ経済上の課題や最近のセキュリティ事件の潜在的な影響を織り込んでいる。

海外事業

海外での売上高の伸びは、為替が若干の逆風となった。

トレンド

マクロ経済環境は、契約期間、平均契約規模、パイプライン・ミックスに影響を与え続けている。

オクタにおける最近のセキュリティ・インシデントを踏まえ、セキュリティは引き続き最優先事項である。

経営陣は一貫して好調なグロス維持率を確認しているが、ドルベースのネット維持率はマクロ圧力による影響を受けている。

説明会を通じて、市場のアナリストは、マクロ経済情勢、最近のセキュリティ・インシデント、コスト管理の取り組みについて同社首脳に質問した。

経営陣は、マクロ経済環境が引き続き案件規模や契約期間などの指標にプレッシャーをかけており、ビジネスが停滞している一因となっていると述べた。

また、最近のセキュリティ・インシデントにより、一部の取引が遅延し、新規顧客獲得やアップセリングの取り組みに継続的な影響が出る可能性がある模様である。

オクタの経営陣は、経費管理を重視し、必要に応じてコストを調整できる柔軟な運営モデルを強調している。

そして、同社は直近12ヶ月間の純売上高維持率を115%と、まずまずの結果を出している。

以上を踏まえ、同社の成長見通し、営業損失の縮小、妥当な評価額から、オクタに対する私の見通しは「強気」である。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡ユナイテッド・マイクロエレクトロニックス / UMC:インテルとの提携で注目の半導体・AI関連成長株の最新の決算分析と今後の株価見通し – Part 1(2024年2月8日 / United Microelectronics)

➡ユナイテッド・マイクロエレクトロニックス / UMC:インテルとの提携で注目の半導体・AI関連成長株の最新の決算分析と今後の株価見通し – Part 2(2024年2月8日 / United Microelectronics)

➡【米国株投資】アーム・ホールディングス(ARM):チップレット技術と有望な半導体銘柄への考察 - Part 1

➡【米国株投資】アーム・ホールディングス(ARM):チップレット技術と有望な半導体銘柄への考察 - Part 2

➡【米国株投資】クアルコム / QCOM:今後の更なる成長が期待出来る魅力的な半導体関連銘柄 - Part 1

➡【米国株投資】クアルコム / QCOM:今後の更なる成長が期待出来る魅力的な半導体関連銘柄 – Part 2

➡【米国株投資】エヌビディア / NVDA(NVIDIA Corp:年間予想配当利回り0.03%):注目の半導体・AI関連銘柄の株価分析と今後の展望

➡【米国株投資】エヌビディア / NVDA(NVIDIA Corp:年間予想配当利回り0.03%):注目の半導体・AI関連銘柄から学んだ配当と株価リターンに関する教訓

➡【米国株式投資】ラム・リサーチ / LRCX(Lam Research:予想配当利回り0.95%):注目の半導体関連銘柄の24年度第2四半期決算・株価分析と今後の展望

➡【米国株式投資】ラム・リサーチ / LRCX:注目の半導体関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日 / Lam Research )

➡【米国株投資】ドラフト・キングス / DKNG:インベスター・デイのハイライト

➡【米国株投資】ドラフト・キングス / DKNG:分岐点となり得る四半期、2024年は強力なフリーキャッシュフローに期待

➡【米国株投資】アップル / AAPL :なぜ同社の株式より社債の方が魅力的に見えるのか?

➡【米国株投資】メタ(フェイスブック) / META:広告・AI・メタバースの三本柱からなる魅力的なテクノロジー企業の株式分析と市場トレンドに基づく今後の展望 - Part 1

➡【米国株投資】メタ(フェイスブック) / META:広告・AI・メタバースの三本柱からなる魅力的なテクノロジー企業の株式分析と市場トレンドに基づく今後の展望 - Part 2

➡【米国株投資】ダイナトレース / DT:収益成長とバリュエーションの改善が期待出来る注目のオブザーバビリティ(可観測性)・AI関連テクノロジー企業

➡【米国株式投資】アルファベット・グーグル / GOOG・GOOGL:最新の決算・株価分析と今後の見通し(2024年1月31日 / Alphabet )

➡【米国株式投資】アルファベット・グーグル / GOOG・GOOGL:メタとは対照的に無配当を継続するGAFAMの一角の最新の決算分析と今後の株価見通し(2024年2月5日 / Alphabet)

➡【米国株式投資】アドバンスト・マイクロ・デバイセズ / AMD:人気の半導体・AI関連成長株の最新の決算・株価分析と今後の見通し - Part 1(2024年2月8日 / Advanced Micro Devices)

免責事項: 本レポートは投資教育を目的としており、金融、法律、投資のアドバイスを意図しておりません。また、本レポート上の情報は、誤りを含む可能性、時間の経過に伴い無関係となる可能性、また、予告なく変更・削除される可能性があります。加えて、私は投資アドバイザーのライセンスを保持しておりません。その為、投資の意思決定を下す際には、自身の財務状況について、自らの責任で調査を行ってください。また、過去のパフォーマンスは、将来の結果を保証するものではありません。米国上場企業、または、IPO銘柄への投資は、常に大きな変動と損失リスクを伴う可能性がある点にはご留意ください。

アナリストによる開示:私は、この記事で言及されている企業の株式に関するポジションを現時点で保有しておらず、また、今後5日以内にそのようなポジションを持つ予定もありません。本レポートは投資教育を目的としており、金融、法律、投資のアドバイスを意図しておりません。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?