【米国株式投資】KLA / KLAC:半導体・AI関連成長株の最新の23年4Q決算分析と今後の株価見通し Part 1

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米国株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、香港🇭🇰を拠点に活動している、ウィリアム・キーティング氏です。

自己紹介

キーティング氏は、半導体とテクノロジーのリサーチ&コンサルティング会社であるIngenuity (Hong Kong) Ltdの創立者兼CEO。

半導体業界において重要性の高いニッチなテーマを専門。

主に、インテル、AMD、サムスン、アップル、マイクロン等の企業や、ASML、AMAT、キヤノン、ニコンなどの主要機器サプライヤーの製品、ロードマップ、技術に焦点を当てたリサーチ、並びに、コンサルティング・サービスを提供。

Ingenuity設立前は、1992年から2014年までの20年以上に渡りインテル・コーポレーションに勤務。

当初はAIシステムのスペシャリストとして採用。

その後、同社の最先端の300mmファクトリー・ネットワークをグローバルにサポートするファクトリー・オートメーション・システムの責任者に就任。2000年には、インテル社内にITコンサルティング組織、「IT Flex Services」を設立。

500人規模のグローバル・チームに成長させ、現在もインテルのIT部門の中核を担っている。

2005年には、アジア太平洋地域、並びに、中国・日本地域担当のITディレクターに就任。これの地域のインテルの全てのオフィスと製造施設のITシステムの責任者を担当し、現在に至る。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

KLA / KLAC:半導体・AI関連成長株の最新の23年4Q決算分析と今後の株価見通し Part 1

Ticker: KLAC / 2211文字 / 所要時間5分程度

サマリー

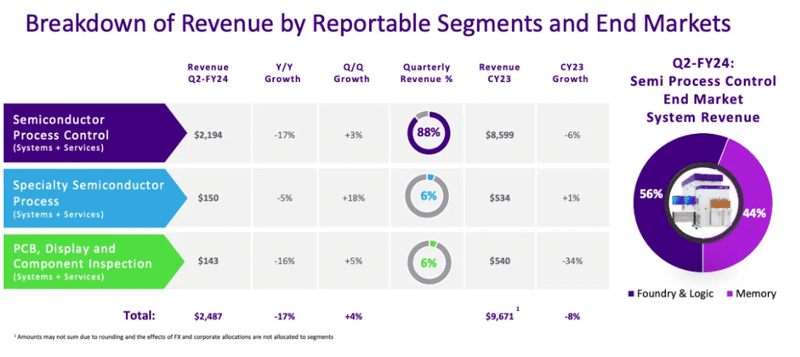

KLACの2023年第4四半期決算における売上高は24億9,000万ドルで、ガイダンスを若干上回り、前四半期比3.6%増となったが、純利益は前四半期比1億5,800万ドル減の前年同期比15.6%減となった。

2023年の売上高は前年同期比8%減の96億ドルとなるものの、KLACはメモリー分野へのエクスポージャーが少ないため、ASMLを除くほとんどの競合他社を上回る業績を上げた。

KLACの中国からの売上高は41%と高水準を維持し、2024年の見通しについては、中国のインフラ部門の安定した業績とメモリー事業の潜在的なシフトを見込んでおり、明るい見通しとなっている。

KLACの2023年第4四半期の売上高は、わずかにガイダンス中央値を上回り、前四半期比3.6%増、前年同期比15.6%減の24億9,000万ドルの着地となった。

また、純利益は前四半期比1億5,800万ドル減の5億8,300万ドルとなっている。

2023年暦年では、KLACの売上高は前年同期比8%減の96億ドルとなった。

KLACは昨年、ASMLを除くすべての競合他社を上回る業績を上げたが、その主な要因は、メモリ・セグメントへのエクスポージャーが比較的小さかったことによる。

今やすっかりおなじみのパターンとなったが、KLACの中国顧客帰属売上高は、前四半期の43%から若干減少したとはいえ、41%という高水準を維持した。

なお、下記のKLACからのコメントにもある通り、同社は2024年も中国関連事業は好調を維持すると確信している模様である。

「中国については、全体的には前年比横ばいと見ています。昨年あたりから何度も話しているように、私たちはインフラ投資の恩恵を受けています。ただし、レチクル側よりもウェハー側で消化が進んでいる部分もあるので、その部分は多少減少すると予想しています。そして、その分、ファウンドリーが若干高くなり補完すると見ています。」

「メモリの部分は、別の顧客に出荷する可能性があります。ですから、全体としては横ばいになると見ています。また、中国の動向についてはかなり良い感触を得ています。」

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡アトラシアン / TEAM:テクノロジー関連成長株の最新の24年2Q決算分析と今後の株価見通し(Atlassian)

➡【米国株式投資】インテル / INTC:半導体・AI関連成長株の最新の23年4Q決算分析と今後の株価見通し Part 3(Intel)

➡【米国株式投資】インテル / INTC:半導体・AI関連成長株の最新の23年4Q決算分析と今後の株価見通し Part 2(Intel)

同社の今年度の見通しについては、ラム・リサーチ(LRCX)との類似点が目立った印象を受けている。

まず、彼らは、半導体ウェーハ製造装置(WFE)市場が800億ドル台半ばから後半の規模に向けて緩やかに増加すると見ている。

「2024年暦年のWFE需要は80億ドル台半ばから後半になり、2023年暦年の予想水準からほぼ横ばいから小幅に上昇すると現在のところ予想しています。」

また、より広範な見通しにおいても、同様の警戒感と不確実性が見られた。

「WFE投資については、暦年の下半期が上半期よりも好調になると予想しています。このWFEの予測は、業界の需要に関する我々の現在のトップダウン評価を反映したものです。メモリについては、WFE投資は低水準からやや増加し、高帯域幅メモリ容量と最先端ノード開発に重点が置かれると予想しています。」

加えて、メモリ市場に関しては、消費者市場がより高い成長レベルに達するまで、稼働率は落ち込んだレベルで推移すると警告している。

「NANDとDRAMの両工場は、消費者市場が工場の稼働率を近年の高いレベルに戻すのに必要な成長レベルにまだ戻っていないため、低い稼働率レベルにとどまっています。」

「顧客がこの余剰生産能力を消費し、ノード移行に注力するようになれば、新たな投資が行われると予想されます。最先端ノードへの投資が緩やかな成長レベルに戻り、レガシーノードへの投資は2023年に向けて減少し、中国のレガシーノードへの投資は現在の水準に比較的横ばいで推移することから、ファウンドリーロジックはわずかに増加すると予想されます。」

これらの見通しの結果、当四半期のガイダンスは前四半期比8%減の23億ドル、前年同期比では約5%減となっている。

「KLACの3月期ガイダンスは以下の通りです。売上高は23億ドル、プラスマイナス1億2,500万ドルを見込んでいます。ファウンドリーロジックが約60%、メモリがセミプロセス制御システム売上高の40%と予想されています。」

そして、同社はこの前期の落ち込みを顧客プロジェクトの遅延によるものだとしている。

「KLACの全体的な需要は、ガイダンスの範囲プラスマイナスで、現在の事業水準前後で安定している。現時点では、KLACの売上高は3月期に底を打つことになるが、その主因はここ数カ月に発生した顧客プロジェクトの遅延によるもである。」

そして、この状況は6月期には改善され、緩やかな前四半期成長への回復が見込まれている。

「6月期の出荷計画における現在の早期計画に基づくと、6月期には連続的な成長が戻り、暦年の残りも続くと予想している。」

今後のKLACの見通しについて

内容としては、ラム・リサーチ(LRCX)に関する考察と非常によく似ている。

さらに、KLACのバックログに関するアナリストのティモシー・アルキュリ氏とCFOのブレン・ヒギンズ氏の非常に興味深いやり取りをもう少し掘り下げてみたい。

そもそも、KLACが前回の決算報告からほとんど変わっていないことは注目に値する。

※続きは「KLA / KLAC:半導体・AI関連成長株の最新の23年4Q決算分析と今後の株価見通し Part 2」をご覧ください。

関連記事

➡【米国株式投資】インテル / INTC:半導体・AI関連成長株の最新の23年4Q決算分析と今後の株価見通し Part 1(Intel)

➡【米国株式投資】ペイパル / PYPL:フィンテック関連成長株の最新の23年4Q決算分析と今後の株価見通し(Paypal)

➡【最新】米国株の今後の見通し:S&P500は遂に5000ポイントを突破も、Fear & Greed Indexは1年前の7%下落時直前と同様の水準にあることに警戒

➡【米国株式投資】アマゾン / AMZN:メタとは対照的に無配当を継続するGAFAMの一角の最新の決算分析と今後の株価見通し

➡【米国株式投資】オクタ / OKTA:注目のテクノロジー関連成長株の最新の株価分析と今後の見通し(2024年2月9日)

➡【米国株式投資】ユナイテッド・マイクロエレクトロニックス / UMC:インテルとの提携で注目の半導体・AI関連成長株の最新の決算分析と今後の株価見通し – Part 2(2024年2月8日 / United Microelectronics)

➡【米国株式投資】ユナイテッド・マイクロエレクトロニックス / UMC:インテルとの提携で注目の半導体・AI関連成長株の最新の決算分析と今後の株価見通し – Part 1(2024年2月8日 / United Microelectronics)

➡【最新】米国株の今後の見通し:S&P500の下落の可能性をテクニカル指標で探る

➡【米国株式投資】アドバンスト・マイクロ・デバイセズ / AMD:人気の半導体・AI関連成長株の最新の決算・株価分析と今後の見通し – Part 2(2024年2月8日 / Advanced Micro Devices)

➡【米国株式投資】アドバンスト・マイクロ・デバイセズ / AMD:人気の半導体・AI関連成長株の最新の決算・株価分析と今後の見通し – Part 1(2024年2月8日 / Advanced Micro Devices)

➡【米国株式投資】アルファベット・グーグル / GOOG・GOOGL:メタとは対照的に無配当を継続するGAFAMの一角の最新の決算分析と今後の株価見通し(2024年2月5日 / Alphabet)

➡【米国株式投資】ドラフトキングス / DKNG:人気の米国ゲーム関連成長株の最新の株価分析と今後の見通し(2024年2月7日 / DraftKings)

➡【米国株式投資】パランティア / PLTR:人気のAI関連成長株の最新の決算・株価分析と今後の見通し(2024年2月6日 / Palantir)

➡【米国株式投資】ページャーデューティー / PD:注目のインシデント対応関連成長株の最新の株価分析と今後の見通し(2024年2月5日 / 米国株式投資 / PagerDuty)

➡【最新】米国株の今後の見通し:FRBの利下げ時期にかかわらず、堅調な経済指標は引き続き株価をサポート

➡【米国株式投資】メタ・フェイスブック / META:注目のメタバース・AI関連成長株の最新の決算・株価分析と今後の見通し(2024年2月2日 / 米国株式投資 / Meta / Facebook)

➡【米国株式投資】マッチ・グループ / MTCH:ティンダー等のブランドを所有する注目のマッチングアプリ関連成長株の最新の決算・株価分析と今後の見通し(2024年2月1日 / Match Group)

➡【米国株式投資】ラム・リサーチ / LRCX:注目の半導体関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日 / Lam Research )

➡【米国株式投資】アルファベット・グーグル / GOOG・GOOGL:最新の決算・株価分析と今後の見通し(2024年1月31日 / Alphabet )

➡【米国株式投資】マッチ・グループ / MTCH(Match Group):ティンダー等のブランドを所有する注目のマッチングアプリ関連成長株の最新の株価分析と今後の見通し(2023年1月30日)

免責事項:本レポート上で紹介する情報は、情報の提供、並びに、エンターテインメントの提供を目的としております。その為、本情報は、特定の証券の売買や投資戦略を勧誘するものではありません。また、私は税務、法律、会計に関する助言は一切いたしません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。私の知る限りでは、私は自らの分析に、虚偽、または、重大な誤解を招く記述や事実の省略が含まれていないと認識しております。特定の投資助言における過去のパフォーマンスは、特定の状況、または、市場の出来事、投資の性質、および、タイミング、ならびに、投資に関連する制約についての知識がない限り、依拠すべきではありません。私は、チャート、グラフ、計算式、推奨銘柄について述べたり、表示したりすることがありますが、これらはそれ自体でどの証券を売買すべきか、あるいはいつ売買すべきかを決定するために使用されることを意図しておりません。このようなチャートやグラフは、限られた情報しか提供していないため、それだけで投資判断を下すべきではありません。実際に投資をする際には、ライセンスを保有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見は、あくまでも私個人のものであり、予告なしに変更されることがあります。また、参照した意見やデータは本レポートの発表日時点のものであり、市場や経済状況の変化により変更される可能性があります。

アナリストによる開示:私は、この記事で言及されている企業の株式に関するポジションを現時点で保有しておらず、また、今後5日以内にそのようなポジションを持つ予定もありません。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?