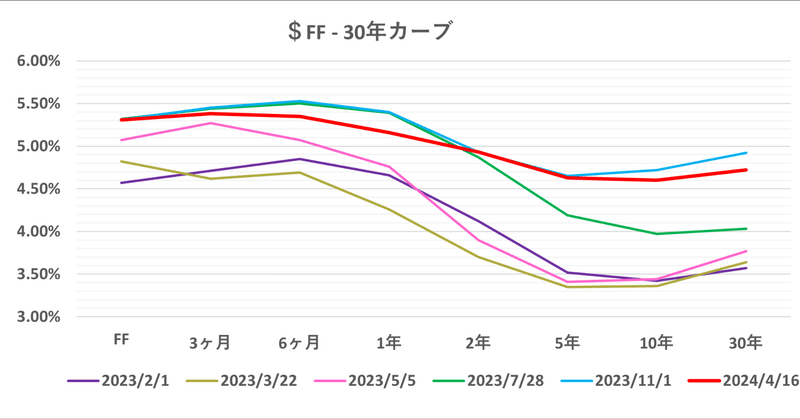

#利下げ

続・「高金利時代」再び? - もう期待できない日本の「バズーカ」

「レンジ相場」で仕掛ける第2の「キャリートレード」 ”ボラティリティー・ショート” |損切丸 (note.com) なんて書いていたら米国債が動いた。

要因は国債入札。5年債 ↑ 、2年債とも思ったより札が入らず急落(金利急上昇)の引き金となった

ただ市場の反応を見ると2022~2023のようにファンドが嬉々として売っているのではなく、どちらかというと虚を突かれて嫌々売っている感じ。FXも同

続・「行って欲しくない方に動く」相場の原理@2024 ー 株もタワマンも買いそびれ「円安」で物価は上がる一方...

「行って欲しくない方に動く」相場の原理@2024 ー 一体誰が困るのか?|損切丸 (note.com) の続編

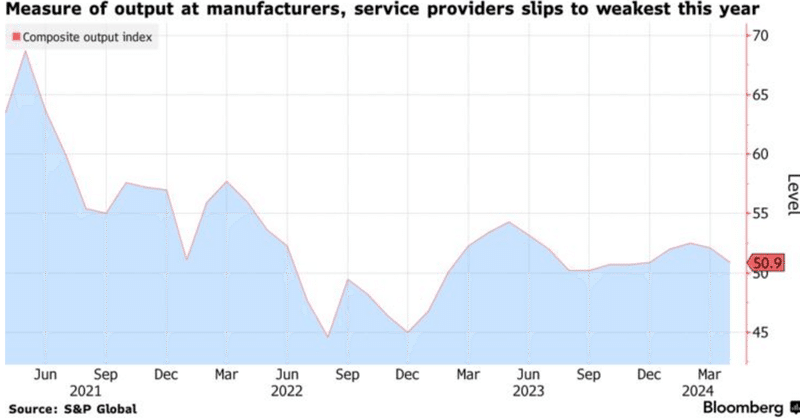

さあ、いよいよFRBの「年内利下げ」の雲行きが怪しくなってきた。2月までは16カ月連続で50を下回っていたがISM製造業指数が "水面下" に浮上。生産指数が54.6と2022年6月以来の高水準で前月比+6.2ポイントは2020年6月以来の大幅な伸び。2月に縮小圏となっていた新規受

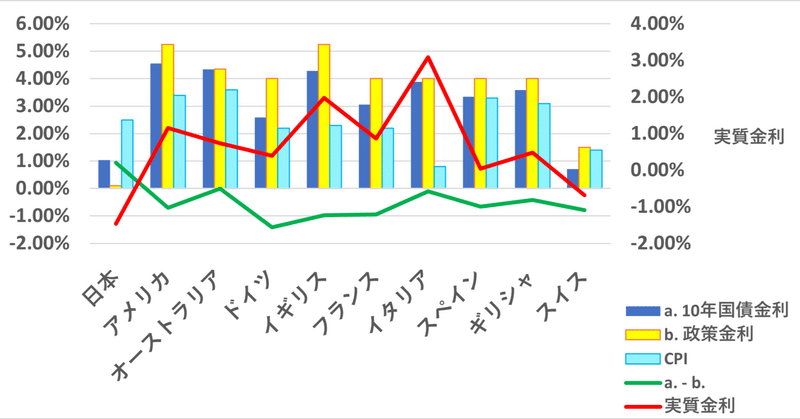

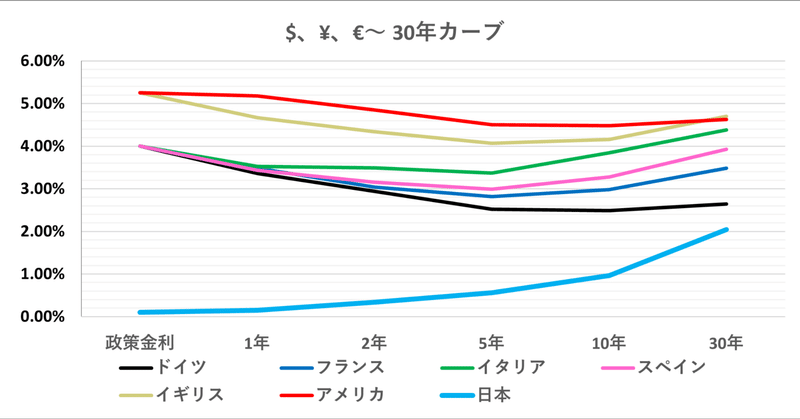

勝手が過ぎるヨーロッパ - 拙速な「利下げ」は危険

もうECBは完全に「利下げ」前のめり。全くこの人達は何を言っているのだろう。どうもきっかけは天然ガス価格の急落のようだが正直腹が立つ。そもそも「戦争」の引金になったのはロシアへの過剰なエネルギー依存。アメリカからバカ高いガスを買わされてイライラしているのは判るが自業自得。そう考えるとメディアを使って「停戦」へ導こうとしているのは見え見え。舌の根も乾かぬうちにロシアと手を結ぶのではないか

ヨー