#213 営業は「個人技」から「戦略」に移行できるか?(できないと生き残れない…)

「営業」というと腕一本で稼ぐ、みたいなイメージが強い期間が長くありました。その典型、とも言える生保の営業が「固定給に移行」という、今日の日経新聞一面の記事をみて思ったことをメモ。

1、「営業はいらない」?

少し前に話題になった本に「営業はいらない」というものがありました。

内容としては、インターネットの発達もあり、頼んでもないのに押しかけるような営業は今後不要になる、という趣旨のものでした。

確かに営業がいないテスラはネット経由で多くの受注を集めていますし、他にも営業がいなくても売上が伸びている企業は多く存在します。

今は、何か欲しいと思えば、ネットで検索して、吟味して、注文し、配達してもらう、というのが当たり前になっています。

となると、「営業はいらない」、というのはよく分かります。

2、「営業はまだ必要」?

一方で、よく「ニーズが潜在化している商品には営業が必要」とも言われます。

ニーズが潜在化、というのは、普段の生活では買おうと思わないが、言われれば必要だと気づくもの、ということです。

生命保険がその代表例です。

昔から大量の営業職員を用いて営業を行なっています。

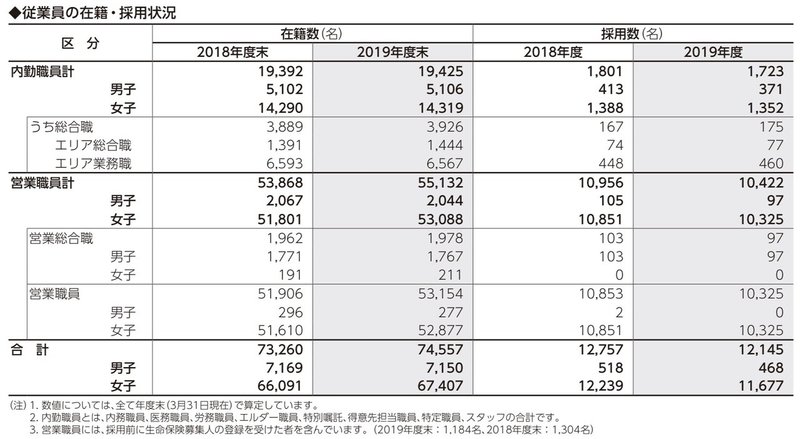

例えば、日本生命の営業職員は、2019年度末で55,132名となっています。

職員合計が74,557名ですから、実に73.9%が営業職員なのです。

(出典:日本生命保険2020年ディスクロージャー誌より)

しかも、2019年度中の採用が10,422名となっていますので、55,132名のうち、1年未満の職員が18.9%を占めている、ということです。

すごい増やしているのか、というと、2018年度末時点の営業職員数は、53,868名ですから、1,200名ほどしか増えていません。

どういうことか、というと、大量に採用して、大量に辞めている、ということです。

生命保険の営業は基本的に新規開拓です。マーケットは「職域」などという形で与えられる場合もありますが、その中での営業活動は自分で開拓していくしかありません。

しかも、基本的に短期間でリピート購入する商品ではありませんから、次から次へお客様を見つけないとなりません。

そんなに簡単ではありませんので、大量に辞めていく。放っておくと2割近くやめてしまうので、補充のために採用をする…この繰り返しです。

なんでこんなビジネスモデルが継続可能か、というと、商品の利幅が大きいとしか考えられません。

考えてみれば、サブスク、とかリカーリングなんて言葉が流行るずっと前から毎月保険料という形で支払いを受けるという商品が生命保険です。

つまり、

☑️ 棚に普通に並べておくだけでは誰も買わない商材

☑️ そのため大量の営業職員を使って販売

☑️ コストはかかるが1度販売すれば、1顧客から得られる総収入は多額(60歳や65歳まで支払う契約がほとんどなので)になり十分に採算が取れる

というビジネスモデルだったので、営業が必要だった訳です。

3、本日の日経の記事

やっと記事の話になりますが、その内容は、明治安田生命が営業職員の給与形態を実績給中心から固定給へ転換する、という内容です。

つまり、新規の契約を取らなくても、一定の給与が保証されるということです。

明治安田生命だけ他の生保とビジネスモデルが違うのか、というとそんなことはありません。

先程の日本生命ほどの規模ではありませんが、43,676名の職員うち、33,000名(75.5%)が営業職員で、33,000名のうち、5,860名(17.7%)は過去1年以内の採用です(出典:明治安田生命2020年ディスクロージャー誌)。

この33,000名の営業職員を固定給にする。

記事ではどう採算を取るのか明らかではありませんが、ビジネスモデルを転換しないと採算が厳しくなると思われます。

今回の感染症で対面営業が難しくなり、いわゆる過去の必勝パターンの一つ、「対面で通い詰める」、というのは難しいでしょう。

となると、これまで「個人技」に任されてきた営業が、戦略的な営業に転換することができるか、が勝負になると言えます。

これまでは、各個人が頑張って、うまくいけば翌年も在籍し、うまくいかなければ離職する、その代わりに新しい人を採用する、という、完全に一定の歩留まりと割り切った営業モデルでした。

固定給となれば、各営業職員に何をしてもらうのか、という「戦略」が大事になってきます。これまでのようにダメならやめてもらう(歩合部分が大きいので必然的にそうなる)、という訳にはいかないからです。

これがうまくいけば、成功でしょうし、うまくいかなければ多大な固定費を抱え、体力を消耗していくことになります。

4、まとめ

多くの方にはあまり縁がない生保の営業体系だと思いますが、個人的には金融業界におりますし、かんぽ生命の不祥事の件もあってそのモデルに興味を持っておりました。

やはり持続可能でないですよね。

一方で、ここまで極端でなくとも、どの業界でも営業が「個人技」に任される時代はもう終わろうとしていると考えます。

理由としては、

☑️ インターネットの発達により、人を介することでのコスト競争力が落ちる弊害があること

☑️ 人を介するとしても、あまりに自由演技すぎる営業では、プロセス管理ができず、マーケティングによる集客から、商談、見積もり、製造(発注や開発)、納品、アフターフォローと一気通貫にDXでマネージする体制に向かないこと

などが挙げられます。

今後重要になると思われるのは、「個人技」ではなく、規律ある動きができる営業組織です。そして、その営業組織で数字を上げられる「戦略」です。

実際、生保業界とならぶ、営業が必須、と思われていた製薬業界のMRもエムスリーが運営する「MR君」に急速に置き換わっています。

同じプラットフォーム上で、製薬会社は差別化することを考えないとならない、まさに「個人技」ではなく、会社としての「戦略」がより重要になってくる、ということです。

もうすぐ、「スーパー営業パーソン」という言葉は、「あこがれ」ではなく、変われない人に対しての「あきらめ」のニュアンスで使われるようになるかもしれません…

最後までお読みいただきありがとうございました。

若干業界ネタになってしまいましが、業界を超えたトレンドだとも思います。何か参考になるところがあれば嬉しいです。

追伸:

生保業界では、生命保険協会という業界団体があり、大手4社で毎年協会長を持ち回りで担当している慣行があります。調べてみたら、今年は明治安田生命保険が協会長です。

裏に当局(金融庁)の影も感じるのですが、そこはまた別の機会に…

この記事が気に入ったらサポートをしてみませんか?