保険屋さんのイメージは本当に悪?〜命とお金を扱う唯一無二の味方〜

今日のテーマはこちら。

「保険屋さんのイメージ」

業界にいる人間として変えていきたいと

心の底から私が思っていることです。

皆さん

「保険」

と聞いてどのようなイメージですか?

今少し構えましたか?笑

多くの方が、

「防御の呼吸 1の型 結構です!!!」

に入るんですよね。笑

この「保険」、特に「生命保険」というワードが

出た瞬間今までの和やかな顔つきが「ピリッ」と

険しくなってしまいます。

なぜ日本はここまで「生命保険」のイメージが

悪い国になってしまったのかをお話ししたいと

思います。

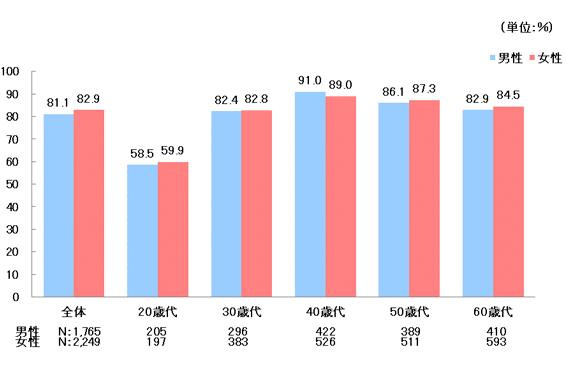

そもそも日本にお住まいの方で生命保険に加入

されている方はどれくらいいるでしょう。

答えは「約8割」です。

生命保険に加入している人はどれくらい?

なぜ8割の方が生命保険に加入しているにも

関わらずイメージが悪いのでしょうか。

それは自分の入っている保険の内容が、

「自分のリスクに見合っているかわからない」

からです。

何か起きた時にこの保険で家族を守れるのか

どうかわからないけど、毎月の保険料は高いし、

そもそもどんな保険かよくわからないし。

こうなってしまうと、保険が必要な場合でも、

聞く耳がもはやありません。

これだと不満が出るのは当たり前ですし、

イメージが悪いのも納得です。

保険はマイホームの次に人生で高い買い物と

言われます。

だから、皆さん絶対損はしたくないけど、

なんだかもう面倒だしイメージ悪いし、

毛嫌いして「保険」というワードを避ける

のだと思います。

これらの原因の根底にあるのは、

①保険営業マンのポジションの悪用

②保険という商品の特性

の2つだと思っています。

まず、保険営業マンのポジションの悪用から

説明します。

①保険営業マンのポジションの悪用

保険販売に従事する人間は全国で数え切れない

ほどいますから、中には悪質な保険営業マンも

います。

保険営業マンは「保険」だけでなく、金融面の

数字には強い人間が多いです。

そのため、一般の方からすれば「物知り」と

思われるため、その「ポジション」を悪用して

しまう人がいます。

例えば、「GNP」で人の情に漬け込む人。

人間生きていれば、色々なご縁がありお世話に

なったり、なられたりあると思います。

そういった「GNP(義理・人情・プレゼント)」

というイベントが発生した時に、すかさず

「付き合い」として保険加入を「お願い」し、

GNPとして人情に漬け込む営業マンです。

必要か不必要か関係なく「付き合い」という

だけで保険加入をすれば、それが不要だった

場合、「要らない」という感情が「不満」に

変わり、イメージが悪くなりますよね。

なので保険は「付き合い」ではなく、

「いるのか」「いらないのか」で加入を

判断してください。

また、その「いるのか」「いらないのか」を

正しく判断してくれる保険営業マンに出会って

ください。

続いて、弱者からお金をむしり取る人。

例えば、社会人なりたて独身ピチピチ22歳が

死亡保険が必要でしょうか。

言い方を選ばないとすれば、その子が亡くなって

お金に困る人はいないでしょう。

遺族として妻や子供を残してこの世を去るわけ

でもないですから、その子が亡くなっても

明日の生活費に困る人はいません。

そのような子に、

「社会人になったんだから"これくらい"は

ご両親のために入っておかないといけないよ」

こんな言葉でそそのかして何千万という保険金

のいらない生命保険を提案する人がいます。

何千万もいらないし、そもそも"これくらい"

ってなんですか?

"これくらい"の根拠を私に教えてください。笑

その提案で加入してしまったその子はいらない

保障に「何万円」というお金が月々飛んでいく

わけです。

貯金になってるという方もいますが、余剰資金

でやるなら「保険」を「貯金」として考えるの

もいいでしょう。

ただし、生活費を圧迫するような貯金代わりの

保険は貯金とは言えません。

現金で銀行に置いておく方がマシです。

保険屋さんが売りたいものを売るから、

「不必要な保険」が生まれ悪いイメージに

なってしまうんです。

その人に「必要な大きさ」だけをご提案すれば

皆さんも「必要な保険」に入れたと満足でき

ますよね。

本当にあなたに寄り添ってくれる保険屋さんは、

最初のご相談の席にいきなり保険の設計書や

パンフレットを広げたりしません。

では、次に保険という商品の特性についてです。

②保険という商品の特性

皆さんがマイホームを購入したら、

目の前に大きな家が建ち、「我が家だ!」と

購入した実感が湧き、嬉しい気持ちになります。

しかし、保険は「目に見えない商品」です。

保険金1,000万円の保険に入った!嬉しい!

とはなりませんよね。

これは保険が目に見えない商品であるため、

購買に実感が持てないのです。

特に生命保険に加入した実感や感謝が持てるのは、

「死亡」という非常に「悲しい」ときです。

そのため、多くの人が実感を持てないまま

保険に加入していると思われます。

また、「保険欲しいです!入らせてください!」

と保険の「ニーズ」が溢れている人は世の中

探してもほとんどいません。

「保険」は「死」や「病気」などマイナスな

ことを連想させますから、皆さんあまり考え

たくないですし、避けて通りたいものです。

さらに、そういった連想から具体的に亡くなる

ことや病気になるイメージが持てないことが

より「生命保険」の必要性を感じられない原因

になります。

一方で、「損害保険」はどうですか?

「車を買ったから自動車保険に入らなきゃ!」

「家を買ったから火災保険に入らなきゃ!」

ってほとんどの人がなると思います。

これは「交通事故」や「火事」という具体的な

イメージができるため「ニーズ」が心の中に

生まれているからです。

このように生命保険は、ニーズが潜在的な人が多く、

必要な保障と分かっていても、なかなか具体的に

顕在化してイメージできません。

そのため、「わからない」ということから

「面倒」「後回し」という悪いイメージになって

しまいます。

「投資」が「わからない」「怖い」と思うのと

一緒です。

でも、皆さん「老後2,000万円問題」などを

聞いて、「老後のお金必要だ!」「投資」は

やらなきゃいけないんだってなってますよね。

そのため、もしものときをしっかりイメージし、

一緒に考えてくれる保険営業マンと付き合い、

必要な保障に適切に備えてください。

以上が、保険屋さんのイメージが悪くなって

しまった根底にある原因2つだと思います。

そのため、あなたにとっての「責任の大きさ」

をしっかり実感が持てるようイメージして、

「必要な保障」と「想い」を「保険」という

カタチに変えてくれる保険屋さんを探して

ください。

それ以外の保険屋さんで加入するときっと

保険がまた悪いイメージのままになって

しまうでしょう。

「保険は命とお金を扱う唯一無二の仕事」

なんです。

その仕事にプライドと使命感を持って、

適切にお客様に寄り添う保険屋さんに

悪い人間はいません。

私もその一人です。

むしろそういった保険屋さんは多くの方から

「人生や家族を守ってくれてありがとう」

という感謝の声をいただいています。

これは無責任なYouTuberが保険論を説いて、

不要だと訴えていますが、YouTuberには

語れない部分が死ぬほどあるんです。

YouTuberが語る「不要」の根拠は「一般論」

でしかありません。

あなたに当てはまるのかどうかは「あなた」

にしかわかりません。

それが「必要か」「不要か」を一緒に考え

られるのも「保険屋」です。

我々保険屋さんは一人一人の家計事情を見て、

リスクコンサルティングします。

また、そこにはご家族に「こうしてあげたい」

といった「想い」が必ず乗ります。

今後AIがどれだけ発達したとしても、

AIに人の想いは汲めません。

保険屋さんでしかできないことです。

私が保険屋さんであることから、保険屋として

の主観が大いに混在してるかもしれませんが、

全てが「保険=悪」なイメージとはならない

ことをご想像いただけたのではと思います。

しっかりと「保険に向き合う」時間を作り、

大切なご家族との時間や夢を守れるように、

必要な保障に備えていただきたいと思います。

いつでもご相談ください。

それでは。

この記事が気に入ったらサポートをしてみませんか?