#264「ビジネス頭の体操」 今週前半のケーススタディ(4月5日〜4月7日分)

はたらくおとな向け。普段の仕事と無関係なケーススタティで頭の体操。

その日にちなんだ過去の事象をビジネス視点で掘り下げています。

普段の仕事を超えて、視野を広げ、ビジネスの頭の体操をするのにぴったり。

考えるための豊富な一次情報やデータもご紹介。

→部分は、頭の体操する上での自分に対する質問例、です。

4月5日(月) 感染症でオープンカーの販売が伸びた!?

神奈川県横浜市に本部を置き、オープンカーの普及とそのライフスタイルの追求を目的とする「日本オープンカー協会」が2016年(平成28年)に制定した「オープンカーの日」です。

日付は「4月」がオープンカーにとって最高の時期であることと、オープンカーは「五感」に訴えかける車であることから4月5日に。

オープンカー。

実は車好きです。オープンカー憧れます。

とはいえ、一番身近だと思っていた軽のオープンカーのホンダS660が生産中止とのニュースが最近ありました。こちらですね。

すでに完売、だそうです…

昔(1950年代とかですが)、スポーツモデルといえばオープンカーという時代がありました。アメリカで人気者となった日産のフェアレディもオープンカーでしたし、「ヨタハチ」「エスロク」と呼ばれたトヨタスポーツ800、ホンダS600もオープンカー(ヨタハチはなフルオープンではなく屋根部分だけが外せるタイプですが)でした。

っと、このままいくと皆さんを置いてきぼりにしてしまいますので、話を戻しますが、そんな時代からすると、今はSUVやミニバンが人気でオープンカーは全く存在感がありません。

今、新車で買える日本メーカーのオープンカーは、生産中止が決まったホンダのS660、ダイハツのコペン、マツダのロードスター、そして、レクサスLC、だけです。

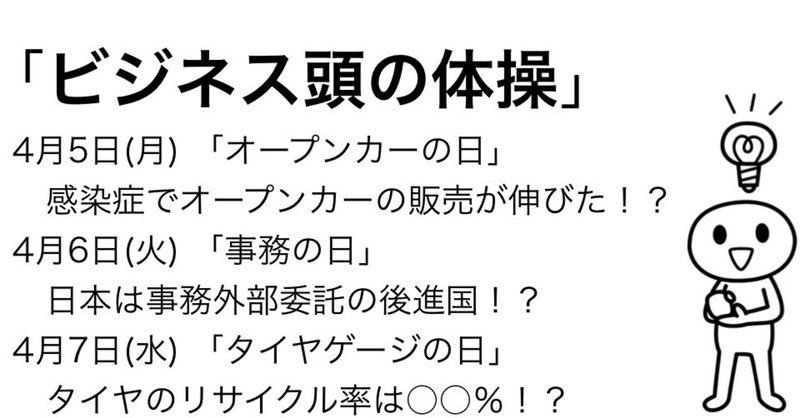

中でも、1989年の誕生から長く生産され続けるマツダのロードスターで、日本のオープンカーの隆盛を見ていきたいと思います。

まず、ロードスター登場前、小型オープンカーはすっかり衰退した市場でした。

そんな状況である1989年にロードスターは登場したのです。

時代はバブル真っ盛り。開発費も潤沢に投入できる環境の中で自動車業界では「当たり年」と言われた年で、ハイテクの塊日産GT-R、圧倒的な静粛性に世界が驚いたトヨタセルシオ等が誕生しています。

そんな中、技術的にはローテク、しかも当時は「オワコン」のオープンカー。業界は誰もが失敗するだろうと考えていました。

ところが大ヒット。発売翌年には国内だけで2.5万台を販売します。

少ないように思われるかもしれませんが、2人しか乗れず、荷物も詰めない、実用性のほとんどない車が2.5万台というのはすごいことです。

このことをきっかけにして、ほぼ壊滅していた小型オープンカー市場に各社、特にヨーロッパの自動車メーカーが続々参入します(BMW、ローバー、フィアット、ベンツ等)。つまり、マツダが小型オープンカー市場を復活させたのです。

1989年に誕生したロードスターですが、

初代は43万台を生産し、1998年に2代目にモデルチェンジ。

2000年には累計531,890台を生産、「世界で最も多く生産された2人乗り小型オープンスポーツカーとしてギネスブックに認定されます。

2002年1月に累計60万台

2代目は29万台を生産し、2005年に3代目にモデルチェンジ。

2005年4月に累計70万台

2007年1月に累計80万台

2011年2月に累計90万台

3代目は23万台を生産し、2015年に4代目にモデルチェンジ。

2016年4月に累計100万台

現在までに累計117万台程生産されています。

数字ばかりで恐縮でしたが、最初の50万台達成には、10年ほどだったものが、次の50万台達成までは、16年ほどかかっているということで販売のペースが鈍化していることがわかります。

また、ここ数年の生産台数は、2018年度が2.9万台、2019年度が2.7万台、となっています(出典:マツダ アニュアルレポート)。

ロードスターばかり見てきましたが、実はこの間、小型オープンカー市場は再び縮小し、高級車と軽を除けば事実上残っているのはロードスターだけになっています…

最後に、昨年、オープンカーの販売が増えた、というニュースがありましたのでご紹介します。

密になるレジャーが難しくなる中、もしかしたら乗るだけで開放感に浸れる小型オープンカーが見直される時代が来るかもしれません。

→保有から利用(シェア)とシフトしつつあったとした流れが感染症で変わったものの1つが車だと言われ、中古車の販売が急増した。車、あるいは移動に関する産業は、どのように変わっていくのだろうか?

4月6日(火) 日本は事務の外部委託、後進国!?

鹿児島県鹿児島市の事務職啓発普及協会が制定した「事務の日」です。

日付は「じ(4)む(6)」(事務)と読む語呂合わせから。日頃、縁の下の力持ちとして裏方に徹し、表舞台の営業職や広報・企画職などを支える事務職の労をねぎらうことが目的で制定された。

事務。

そうですね。縁の下の力持ち、ですね。一方で、外部へ委託する流れもある分野です。今回はそちらに着目して調べてみました。

まず、事務を含めた企業の業務を代行するサービスにはどのようなものがあるでしょうか?

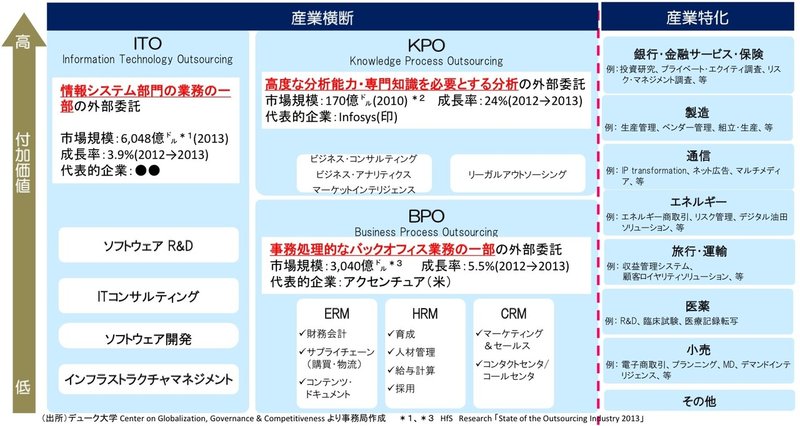

経済産業省がまとめた「ビジネス支援サービスの活用」という資料では以下のように、産業横断型のITO、BPO、KPO、産業特化型、の4つに分類しています。

事務、という観点ではBPO(Business Process Outsourcing)、事務処理的なバックオフィス業務の一部の外部委託、が該当します。

BPOの市場規模は2013年時点で3,040億ドルとなっていますが、直近、かつ国内ではどれくらいの規模となっているのでしょうか?

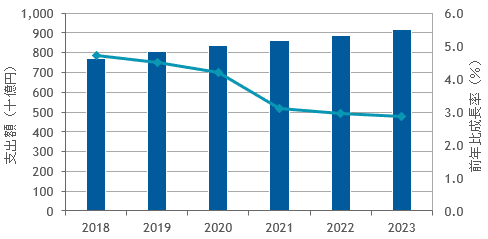

IDCの国内BPO市場予測によると、2018年で7,700億円程度、2023年では9,100億円程度の市場規模になると予測されています。

先ほどの3,040億ドル、1ドル100円で換算しても30兆円!という規模ですから、世界全体ではBPO市場は巨大であることがわかります。

ご想像の通り(?)最も利用が進んでいるのが米国で、市場の半分、つまり15兆円ほどの市場規模があります。

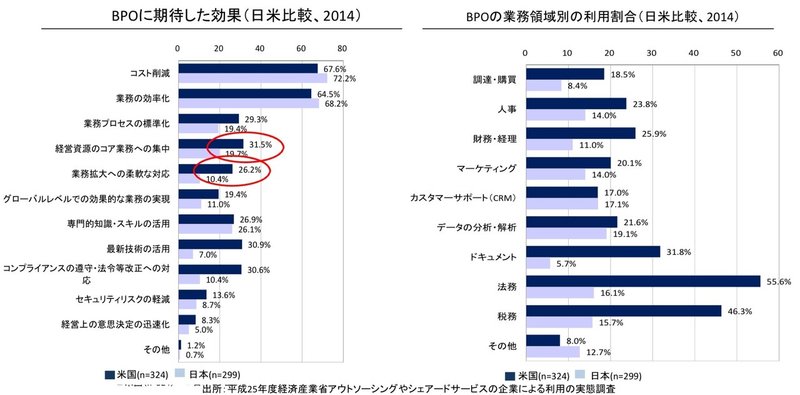

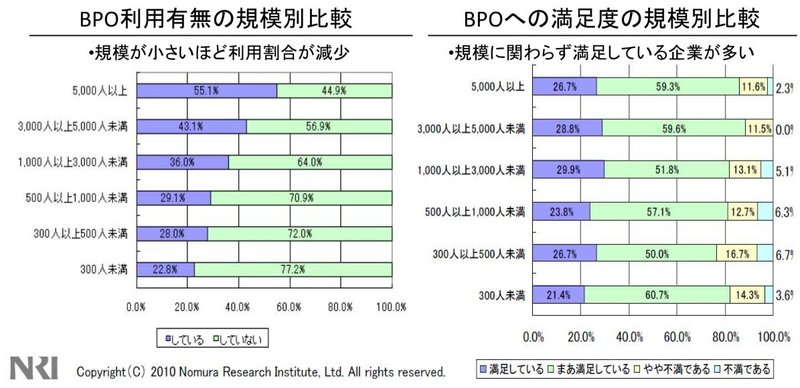

日本では、BPOをコスト削減の手段として捉えており、戦略的観点が低いことがBPOの利用が進まないことの理由の1つとされています(経済産業省資料)。

また、中小企業の利用はさらに低くなっていますが、これは、そもそもの事務量が少なく委託の手間の方がかかるのではないか、費用対効果があるのか、といった点が理由なのですが、満足度は規模に関わらず高くなっています(出典:同上)。

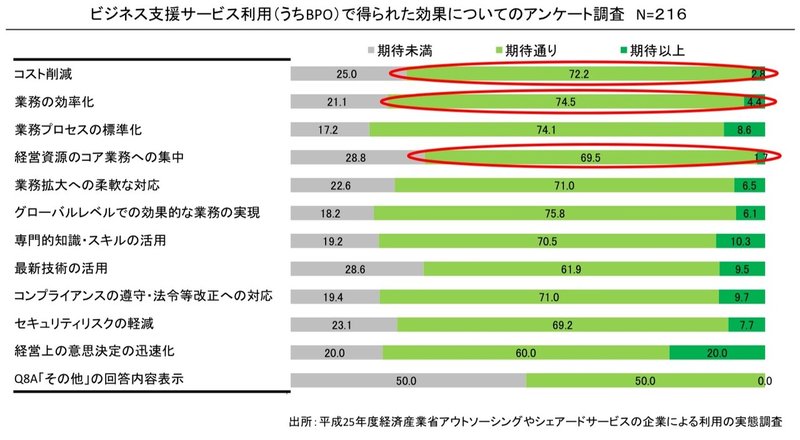

BPOを利用している企業が得られた効果についてのアンケートでは、コスト削減だけでなく、業務の効率化、業務プロセスの標準化、経営資源のコア業務への集中、といった、戦略的観点からも評価されていることから、今後拡大していくことが予想されます。

次に、BPOを受託する事業者について見てみます。2013年当時のランキングでは米国が強くなっています(出典:同上)。

2019年のBPO業界の世界シェア(2019年)という資料では、Top7は以下の通りとなっており、インド勢が伸びていることがわかります。

☑️ 1位 TCS(Tata Consultancy Services)(印)

☑️ 2位 アクセンチュア(Accenture)(米)

☑️ 3位 IBM(米)

☑️ 4位 キャップジェミニ(Cap Gemini)(仏)

☑️ 5位 オートマチック・データ・プロセッシング

☑️ 6位 インフォシス(Infosys)(印)

☑️ 7位 ウィプロ(Wipro)(印)

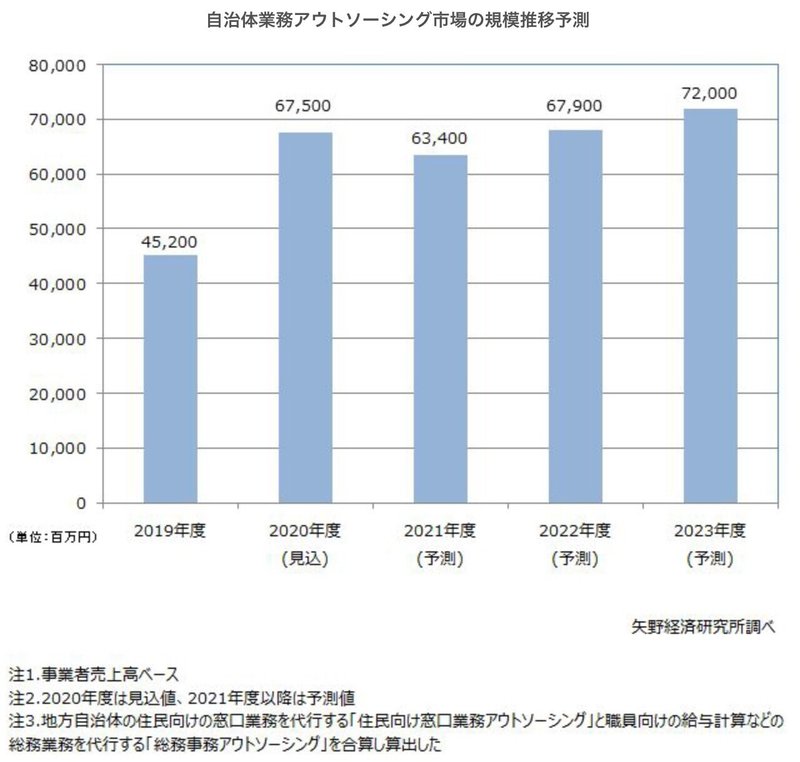

最後に、国内で急激に伸びたもう1つの市場、自治体業務のアウトソーシング市場の規模推移予測をご紹介します。

矢野経済研究所によると、2019年度には452億円だったものが、2020年度には675億円に5割も伸びていることがわかります。これは、感染症に関して特別定額給付金や時短営業協力金などの申請受理業務などの業務が急増したことによるものです。

→事務のアウトソースの効果に挙げられた、「業務プロセスの標準化」とは、一体どのようなものなのだろうか?

4月7日(水) タイヤのリサイクル率は○○%!?

タイヤゲージは、車の安全走行に欠かせないタイヤの圧力を計測する機器。タイヤゲージを製造する旭産業株式会社が制定した「タイヤゲージの日」。

日付は4月8日が日本自動車タイヤ協会が制定した「タイヤの日」であり、その前日をタイヤの圧力を計測する日として関心を持ってもらうため。

タイヤゲージ。

これですね。

本当は明日(4月8日)がタイヤの日、なのですが、タイヤについて調べてみました。

まず、世界のタイヤ市場規模(売上ベース)ですが、2019年では1,669億米ドル、1米ドル=100円換算で約17兆円という巨大な規模です(出典:タイヤビジネス誌Global Tire Company Rankings)。

ちなみに、1987年には402億米ドルでしたから、32年で4倍になっています。

2019年の世界シェアは以下の通りです(出典:ブリヂストン決算資料)。

1位 ミシュラン 15.0%

2位 ブリヂストン 14.6%

3位 グッドイヤー 8.2%

4位 コンチネンタル 6.8%

5位 住友ゴム 4.2%

6位 ピレリ 3.6%

7位 ハンコック 3.4%

8位 横浜ゴム 2.9%

次に日本の国内市場についてみてみます。

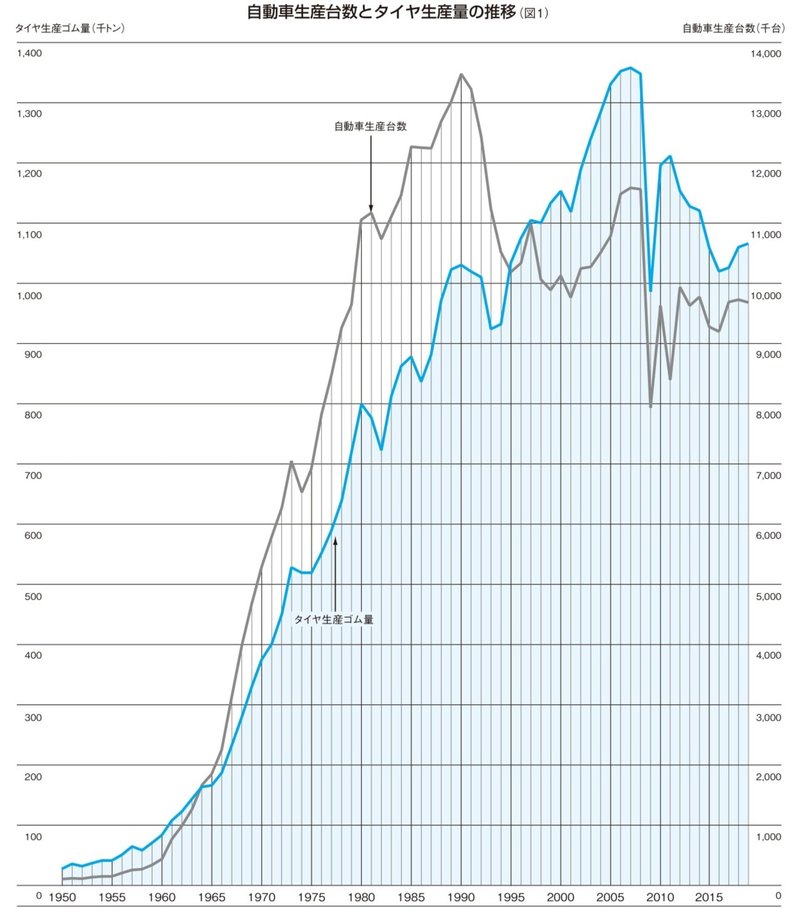

一般社団法人日本自動車タイヤ協会がまとめた「日本のタイヤ産業2020」から、自動車生産台数とタイヤ生産量の推移を見ると、自動車生産台数は1990年に1,348万台のピークを迎えますが、タイヤ生産量は2007年と遅れてピークを迎えていることが分かります。これは、タイヤは新車時にはもちろんですが、交換用の需要もあるためです。

2019年のデータで見ると、

☑️ 新車用タイヤの販売実績は4,561万本

☑️ 交換用(市販用)タイヤの販売実績は7,318万本

と、交換用タイヤの販売は新車用の1.6倍もあるのです。

また、当たり前ですが、新車用は新車販売の動向に左右されますが、交換用(市販用)はそこまで大きな変動がありません(下図)。

また、データにはありませんが、恐らく新車装着で自動車メーカーに納品するより、交換用として販売される方が採算も良いはずです。タイヤメーカーが自社の販売網を整備したり、CMなどを流すのはそちらの市場のためなのです。

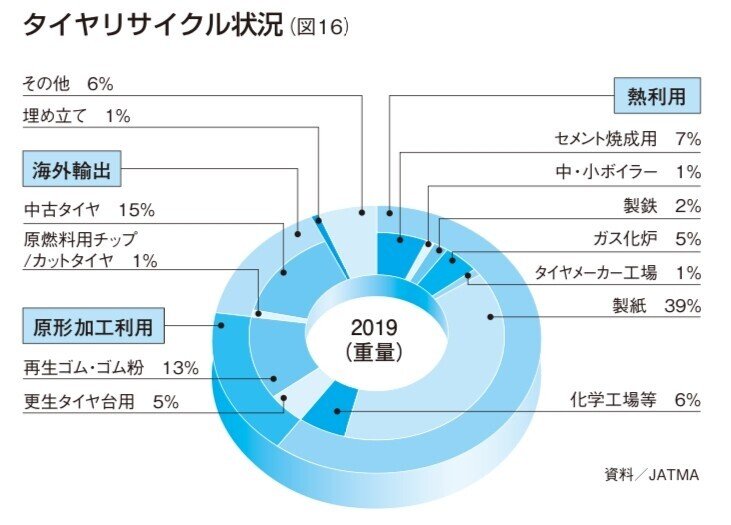

最後に、タイヤのリサイクルについてご紹介したいと思います。

2019年の日本国内の廃タイヤの発生量は9,600万本、重量で102万6,000トンとなっています。

このうち、リサイクルされたものは、96万6,000トンで、リサイクル率は94%になります。

廃タイヤを何にリサイクルするのか?製紙工場の燃料として使われるのが39%と最も多くなっています(下図)。

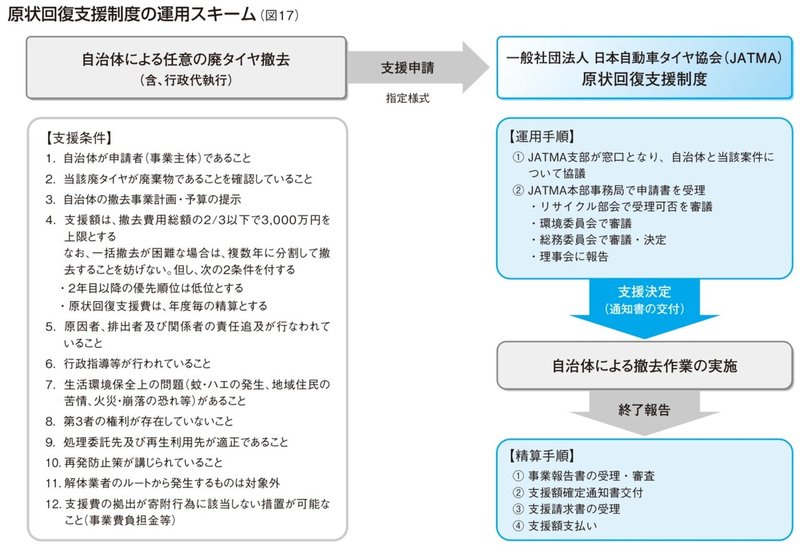

タイヤ業界では廃タイヤの不法投棄を減らす取り組みとして、2005年に原状回復支援制度というものを発足、運営しています。

これは、自治体が廃タイヤを撤去した場合、その費用を日本自動車タイヤ協会に申請することで一定の要件を満たせば費用を支払う、という制度です(下図)。

環境に負荷をかけることになる製品を作る場合には、こうした業界での取り組みが今後ますます必要になるのでしょう。

→タイヤ市場は、シェア1位の企業でもシェア15%、上位4社を合計しても5割に届かない比較的競争の激しい市場に思える。こういった市場で収益力と競争力を確保しようとする場合、どのような方法が考えられるだろうか?

最後までお読みいただきありがとうございました。

オープンカーはロードスターの歴史になってしまいました…

でも、BPO、タイヤはかなり勉強になりました。

皆様にも何か参考になるところがあれば嬉しいです。

昨年7月からシリーズで続けておりだいぶ溜まってきました。

興味のある話題が必ずあると思います。

よろしければご覧いただければ。

この記事が気に入ったらサポートをしてみませんか?